Das Kreditgespräch bzw. die generelle Kommunikation mit der Bank ist für Kreditnehmer von essenzieller Bedeutung. Hierbei entscheidet sich nicht nur, ob einem Kreditantrag überhaupt stattgegeben wird. Auch die genauen Darlehenskonditionen können mit der Bank ausgehandelt werden. Für Kreditnehmer ist es daher wichtig, das Kreditgespräch strukturiert anzugehen. Es gilt, den Finanzierungswunsch, die eigene Bonität und das Auftreten sorgfältig zu planen

Wie viel Kredit kann ich mir leisten?

Bevor Kreditnehmer überhaupt mit der Bank kommunizieren, sollte der Finanzierungswunsch genau stehen. Dazu stellen Kreditnehmer einen Plan auf, der monatliche Einnahmen und Ausgaben auflistet. Anhand dessen lässt sich ermitteln, wie viel Kapital im Monat für die Tilgung verwendet werden kann. Dieser Wert wird von der tatsächlichen Tilgungsrate noch etwas abweichen, dient aber als Basis für das Verhandlungsgespräch.

Was soll finanziert werden?

Im gleichen Schritt gilt es, den Finanzierungswunsch an sich zu beschreiben. Der Bank sollte möglichst knapp und faktenbasiert dargelegt werden können, welche Anschaffung der Kreditnehmer tätigen möchte. Gerade bei umfangreicheren Vorhaben wie etwa der Finanzierung einer Immobilie ist es wichtig, Kostenvoranschläge und Beschreibungen des Objektes zum Kreditgespräch mitzuführen.

Angebote vergleichen

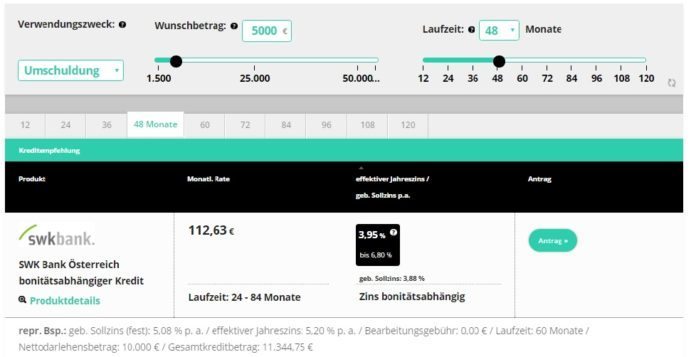

Die Zeiten, in denen die eigene Hausbank immer die besten Kreditkonditionen angeboten hat, sind längst vorbei. Mittlerweile bieten vor allem Direkt- und Online-Banken günstige Zinsen für Darlehen an. Bevor ein Kreditgespräch stattfindet, kann über kostenlose Vergleichsrechner bereits eine Vorauswahl getroffen werden. Die Software ermittelt binnen Sekunden die besten Angebote für das eigene Gesuch.

Jetzt direkt zum Kreditvergleich!

Kreditwürdigkeit betonen

Banken vergeben Zinsen immer bonitätsabhängig. Das bedeutet, dass Kreditnehmer niedrige Zinsen erhalten, wenn sie über eine hohe Bonität verfügen. Die Kreditnehmer können dann beispielsweise auf ein hohes Einkommen verweisen und müssen keine laufenden Kredite tilgen. Vor dem Kreditgespräch sollte die eigene Bonität nach Möglichkeit erhöht werden.

Unterlagen vorbereiten

Bevor das Kreditgespräch startet, sollten Kreditnehmer optimal vorbereitet sein. Desto mehr Unterlagen Bankkunden von sich aus vorlegen, desto weniger Fragen bleiben offen. Außerdem ist der vermittelte Eindruck deutlich besser, wenn der Bankberater nicht nach allen Dokumenten fragen muss. Je nach Kreditart und Bank sind folgende Unterlagen mitzubringen:

- Gültiges Ausweisdokument

- Kreditvertrag falls dieser bereits ausgestellt wurde

- KSV-Auskunft, wobei diese von der Bank selbst eingeholt wird (Kredite ohne KSV sind nur selten erhältlich)

- Einkommensnachweise

- Vermögensaufstellungen

- Sicherheiten (Immobilien, Bürge, Vermögen)

Rechtzeitige Beantragung des Kredits

Im Kreditgespräch selbst ist es äußerst ungünstig, wenn Zeitdruck besteht. Wer das Geld quasi morgen benötigt, befindet sich in einer schlechten Verhandlungsposition. Zudem wird die Bank aufmerksam: plant ein Kreditnehmer größere Finanzierungsvorhaben erst kurzfristig, könnte auch die Zahlungsmoral relativ gering ausfallen.

Auf die äußere Erscheinung achten

Theoretisch darf die Bank einen Kredit nur auf Grundlage harter Fakten vergeben. Wer seinen Kredit allerdings bei einer stationären Bank aufnimmt, wird auch nach seinem Auftreten beurteilt. Der Bankberater achtet darauf, ob der Kreditnehmer in adäquater Garderobe erscheint oder ungepflegt wirkt. Selbstverständlich muss für das Kreditgespräch keine neue Kleidung erworben werden, die Garderobe sollte aber dennoch gehoben wirken. Gleichzeitig sollten Männer nicht im Smoking und Frauen nicht im Abendkleid auftreten, um nicht zu dick aufzutragen.

Verhandeln ist erlaubt

Kreditnehmer sind keine Bittsteller. Im Kreditgespräch kann die eigene Position ruhig dezent offensiv vertreten werden. Gerade bei Immobilienfinanzierungen lassen sich die Zinsen noch ein gutes Stück drücken, wenn verhandelt wird. Natürlich sollten der Bank gute Argumente für die Zinssenkungen vorgelegt werden. Dabei kann es sich etwa um die angesprochene Bonität, Sicherheiten oder eine langjährige Kundenmitgliedschaft handeln.

Sondertilgungen und vorzeitige Rückzahlung

Für Kreditnehmer ist es angenehm, wenn sie ihr Darlehen recht flexibel tilgen können. Zwar ist die Tilgungsrate oft nicht verhandelbar, wohl aber die Möglichkeit auf Sondertilgungen. Diese können beim Kreditgespräch in den Vertrag integriert werden. Die Möglichkeiten zur vorzeitigen Ablösung sind teilweise durch den Gesetzgeber vorgeschrieben, können aber an einigen Stellen verhandelt werden. Wichtig ist das vor allem, wenn Kreditnehmer ihr Darlehen später umschulden möchten.

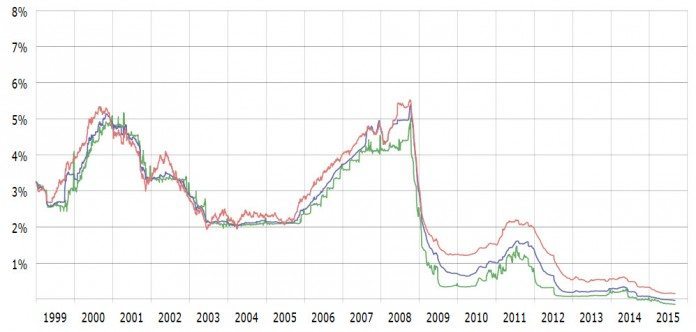

Niedrigzinsphase nutzen

Zeiten niedriger Zinsen sind für Kreditnehmer äußerst profitabel. Sie erhalten Darlehen zu günstigen Konditionen und können einen langjährigen Fixzins vereinbaren. Diese sind zwar meist nur bei Hypothekarkrediten möglich, lohnen sich aber gewaltig.

Der Faktor Zeit

Gleich in doppelter Hinsicht ist die Zeit beim Kreditgespräch wichtig: es empfiehlt sich, den Termin mit dem Bankberater morgens zu machen. Dann ist dieser noch wenig gestresst und denkt nicht an seinen Feierabend. Ist das Kreditgespräch vorbei, sollte mit der finalen Entscheidung in jedem Fall noch gewartet werden. Gerad bei größeren Investitionen gilt es, den Kreditvertrag erst einige Tage zur Seite zu legen. Anschließend werden alle Aspekte erneut durchgelesen und bewertet.

Mehrere Angebote einholen

Ist das Kreditgespräch vorbei, sollten Kreditnehmer den Kreditvertrag nicht gleich unterschreiben. Es ist sinnvoll, ein zweites Vergleichsangebot einzuholen. Auch hierzu kann wieder der kostenlose Vergleichsrechner genutzt werden. Bei einer zweiten Bank, die bevorzugt aus dem Online-Bereich stammt, wird ein weiteres konkretes Angebot angefordert. Kreditnehmer entscheiden sich anschließend für die günstigere Variante.

Versicherungen überprüfen

Nach dem ersten Kreditgespräch erhalten Kreditnehmer meist ein vonseiten der Bank verbindliches Vertragsangebot. Unbedingt überprüft werden sollte, ob das Kreditinstitut bestimmte Versicherungen mitverkauft. Sehr umfangreiche Pakete – inklusive Leistungen bei Berufsunfähigkeit, Arbeitslosigkeit oder Krankheit – lohnen sich aus Sicht des Kreditnehmers oft nicht.

Rücktrittsrecht

Wer trotz der Tipps für das Kreditgespräch einen Fehler gemacht hat, kann sein Kündigungsrecht nutzen: Binnen 14 Tagen nach dem Vertragsabschluss ist es möglich, ein Darlehen ohne Angabe von Gründen aufzulösen.

Fazit: Bonität erhöhen, verhandeln und nachbessern

Das Kreditgespräch bei der Bank ist insbesondere im Rahmen von Immobilienfinanzierungen von zentraler Bedeutung. Hierbei entscheidet sich, ob das Darlehen gewährt wird und wie hoch die Zinsen ausfallen. Zur guten Vorbereitung zählt es, Vergleichsangebote einzuholen, die eigene Bonität zu überprüfen und eine adäquate Garderobe zu wählen. Im Gespräch selbst sind Verhandlungen ausdrücklich erlaubt. Anschließend sollte der Kreditvertrag jedoch nicht direkt unterschrieben werden. Vielmehr gilt es, sich mittels des kostenlosen Kreditrechners ein zweites Angebot einzuholen. Nur so können sich Kreditnehmer tatsächlich die günstigsten Konditionen für ihr Darlehen sichern.

Hier geht es zum kostenlosen Kreditrechner für Ratenkredite!

Jetzt das günstigste Angebot für den Hypothekarkredit sichern!