Soll ich meinen Kredit umschulden? Die Frage ist schnell mit „Ja“ beantwortet, wenn sich hierdurch Kosten sparen lassen. In der Praxis kann es jedoch recht kompliziert werden, altes und neues Kreditangebot miteinander zu vergleichen. Schuld sind mögliche Kosten, die durch die Kreditumschuldung entstehen, können aber explizit nicht müssen. Dazu zählt insbesondere die Pönale, die bei vorzeitiger Auflösung eines Kreditvertrags fällig werden kann. Zudem sollte der neue Kredit natürlich möglichst zinsgünstig sein, um den Verwaltungsaufwand für die Kreditumschuldung zu rechtfertigen.

Möchten Sie einen Immobilienkredit umschulden?

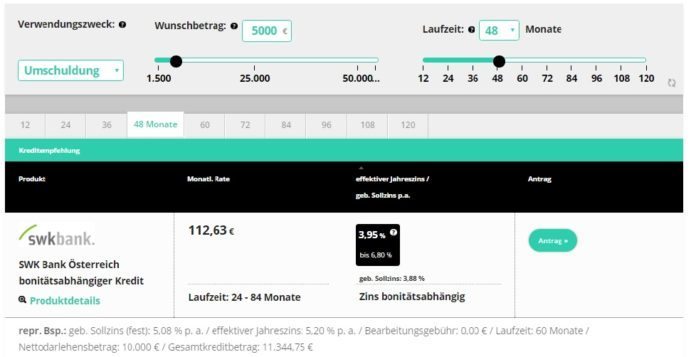

Dann können Sie sich mit unserem Umschuldungsrechner die Ersparnis direkt berechnen.

Kredit umschulden – bei welchen Darlehen lohnt es sich?

Wer seinen Kredit umschulden möchte, sollte das Vorhaben genau planen, um später nicht doch mehr bezahlen zu müssen als beim alten Darlehen. Folgende Gründe sprechen grundsätzlich für die Kreditumschuldung:

- Altes Darlehen mit langer Zinsbindungsphase

Die Kreditzinsen befinden sich spätestens seit der letzten Zinssenkung der EZB auf einem Rekordtief. Davon profitieren aktuell aber nur solche Kreditnehmer, die entweder ein neues Darlehen aufnehmen oder ihren alten Kredit mit einem variablen Zins ausgestattet haben. Wer beispielsweise noch einen Kredit abbezahlt, der vor über fünf Jahren an einen festen Zins gebunden wurde, kann unter Umständen von der Umschuldung profitieren. Beachtet werden müssen dabei unter anderem Kündigungsfristen und Pönale (Vorfälligkeitsentschädigungen). - Höhere Kreditsumme benötigt

Oft kommt es vor, dass Kreditnehmer einige Jahre nach der Kreditaufnahme weiteres Geld benötigten. Theoretisch ist es dann natürlich möglich, einfach ein zweites Darlehen aufzunehmen. Aus zwei Gründen kann das allerdings unvorteilhaft sein: Kreditnehmer verlieren schneller den Überblick über ihre Finanzen und drohen in die Schuldenfalle. Auch der Kreditschutzverband sieht es lieber, wenn Verbraucher lediglich ein einziges Darlehen abbezahlen. Die Umschuldung kommt in diesem Fall also einer Kreditaufstockung gleich. - Dispo schon nach kurzer Zeit umschulden

Ein Blick auf die Dispozinsen bei Banken zeigt, dass diese nicht selten zwischen 7 und 12 %. Wer seinen Überziehungsrahmen länger als einige Tage oder maximale Wochen ausnutzt, sollte den Kredit umschulden. Das ist auch insofern hilfreich, als dass der neue Kredit – anders als ein Dispo –kontinuierlich und geregelt abbezahlt wird.

Sonderfall: Franken-Kredit umschulden

Unter Umständen kann es sinnvoll sein, einen Fremdwährungskredit umzuschulden. Besonders empfehlenswert ist das, wenn der Euro im Vergleich zur Fremdwährung – in der Regel dem Schweizer Franken – an Stärke gewinnt. Die Ablösung wird dann relativ betrachtet günstiger. Ein Beispiel:

Ein Kreditnehmer beantragt ein Darlehen in der Schweiz und erhält insgesamt 10.000 Franken. Das Kapital der Schweizer Bank tauscht er anschließend zu einem Kurs von 1 Euro zu 1,1 CHF um. Für 10.000 Franken erhält der Kreditnehmer also rund 9.090 Euro. Schon nach einem Jahr entwickelt sich der Euro dank positiver Wirtschaftszahlen wieder stärker. Der neue Devisenkurs liegt bei 1 Euro zu 1,3 CHF. Zwar muss der Kreditnehmer immer noch 10.000 Franken an die Bank bezahlen, dafür werden jetzt jedoch nur noch etwas weniger als 7.700 Euro fällig.

Zu beachten gilt es, dass für den Währungsumtausch Kosten entstehen. Die Bank verlangt fast immer einen kleinen Obolus für den Wechsel der Währungen. Wer einen Franken-Kredit umschulden möchte, muss zudem ebenfalls auf vertragliche Details zu den Kosten der vorzeitigen Ablösung achten.

Achtung Stolpersteine – auf Kosten der Umschuldung achten

Es ist bereits angeklungen, dass im Zuge der Kreditumschuldung Kosten entstehen können. Es handelt sich hierbei um die sogenannte Pönale oder auch Vorfälligkeitsentschädigung genannt. Sie muss unter bestimmten Voraussetzungen an die Bank bezahlt werden, um diese für entgangene Zinseinnahmen zu entschädigen. Ob und in welcher Höhe sie anfällt, ist von der Kreditart und dem Abschlussdatum des Vertrags abhängig:

Es ist bereits angeklungen, dass im Zuge der Kreditumschuldung Kosten entstehen können. Es handelt sich hierbei um die sogenannte Pönale oder auch Vorfälligkeitsentschädigung genannt. Sie muss unter bestimmten Voraussetzungen an die Bank bezahlt werden, um diese für entgangene Zinseinnahmen zu entschädigen. Ob und in welcher Höhe sie anfällt, ist von der Kreditart und dem Abschlussdatum des Vertrags abhängig:

- Kredit mit flexiblem Zinssatz

Die Darlehen können vorzeitig abgelöst werden, ohne dass hierfür eine Gebühr anfallen würde. Stehen im Kreditvertrag andere Regelungen, sind diese nichtig. - Rückzahlungsbetrag unter 10.000 Euro

Kreditnehmern ist es erlaubt, pro Jahr einen Betrag von 10.000 Euro an ihre Bank zurückzuzahlen, ohne hierfür Gebühren entrichten zu müssen. Ist der Kreditbetrag kleiner als diese Summe, kann das Darlehen sogar vollständig abgelöst werden. - Hypothekarkredit mit Abschluss vor dem 11.06.2010

Für die Kündigung eines Hypothekarkredits kann die Bank zwischen 1 und 5 % Entschädigung bemessen am Restkreditbetrag verlangen. Das gilt auch, wenn das Darlehen etwa lediglich zur Sanierung einer Immobilie verwendet wurde, aber durch eine Hypothek gesichert ist. - Hypothekarkredit mit Abschluss nach dem 11.06.2010

Die Entschädigung wird bei Hypothekarkrediten grundsätzlich fällig, ist für jüngere Kreditverträge aber auf maximal 1 % des restlichen Rückzahlungssatzes begrenzt. Beträgt die Restlaufzeit des Kredits oder der Zinsbindungsphase weniger als 12 Monate, darf die Bank sogar nur 0,5 % verlangen.

Über alle genannten Möglichkeiten muss die Bank den Kreditnehmer bereits beim Abschluss des Vertrags informieren. Finden sich entsprechende Informationen nicht im Kreditvertrag, kann dieser immer ohne Vorfälligkeitsentschädigung gekündigt werden. Es bedarf grundsätzlich der Kündigung auf dem Schriftweg, ob eine Kündigungsfrist eingehalten werden muss, ist jedoch ebenfalls von der Kreditart abhängig. Bei Hypothekarkrediten, Darlehen mit Fixzinsperiode oder Kredite für Gebäudesanierungen mit mindestens 10 Jahren Laufzeit darf die Frist maximal sechs Monate betragen. Alle anderen Kredite können jederzeit abgelöst werden.

Neues Angebot einholen

Nachdem Kreditnehmer ihren alten Vertrag auf die genannten Stolpersteine hin überprüft haben, sollte ein neues Kreditangebot eingeholt werden. Wichtig ist es dabei, die Darlehenszinsen so niedrig wie möglich zu halten. Das ist durch einen kostenlosen Kreditvergleich möglich, der für die individuellen Darlehenskonditionen die besten Angebote anonym findet. Im Verwendungszweck kann speziell für die Kreditumschuldung ein entsprechender Haken gesetzt werden.

Anschließend sollte ein Angebot beim persönlichen Testsieger eingeholt werden. Wichtig ist es, immer den Effektivzinssatz von altem und neuem Darlehen zu vergleichen. Zusätzlich muss eine mögliche Vorfälligkeitsentschädigung in die eigene Berechnung einfließen. Wer anschließend feststellt, dass es sich lohnen würde den Kredit umschulden zu lassen, sollte keine Zeit verlieren. Es genügt in der Regel, bei der neuen Bank einen Antrag für die Umschuldung zu stellen und den alten Kredit zu kündigen. Die eigentliche Abwicklung des Geschäfts wird dann zwischen den Kreditinstituten durchgeführt, wobei sich Kreditnehmer insbesondere die Kündigung schriftlich bestätigen lassen sollten.

Fazit: Kredit umschulden spart unkompliziert Kosten

Für die Kreditumschuldung gibt es viele Gründe: zu hohe Zinsen beim alten Anbieter, mehr Kapital wird benötigt oder aber Währungskursschwankungen bei Fremdwährungskrediten. Der Gesetzgeber unterstützt Verbraucher beim Kreditumschulden, ist eine Kündigung des alten Darlehens doch ohne Probleme möglich. Kreditnehmer sollten lediglich im Kreditvertrag nachlesen, ob eine Vorfälligkeitsentschädigung an die Bank bezahlt werden muss. Selbst wenn das der Fall sein sollte, kann sich die Kreditumschuldung lohnen. Zur Einholung eines ersten Umschuldungsangebots sollten Verbraucher stets Zinsen vergleichen, um sich günstige Konditionen für das neue Darlehen zu sichern.