Immobilien, Autos, Möbel oder der nächste Urlaub – viele teure Anschaffungen können mit einem Kredit finanziert werden. Die finanzielle Belastung des Kredits muss aber immer an die persönliche Finanzsituation angepasst werden. Wie viel Kredit sich ein Verbraucher leisten kann, hängt im Wesentlichen von den monatlichen Einnahmen und Ausgaben sowie der generellen Bonität ab. Wir klären über alle Aspekte auf und zeigen, wie Verbraucher die maximale monatliche Kreditrate berechnen können.

Kreditvoraussetzungen

Grundsätzlich gilt es natürlich zunächst herauszufinden, ob überhaupt eine Bank gewillt ist, einen Kredit zu vergeben. Als grundlegende Kreditvoraussetzungen gelten folgende Aspekte:

- Festes Einkommen

- Unbefristeter Arbeitsvertrag

- Bei Selbstständigkeit sollte das Einkommen bereits über einige Jahre konstant sein

- Wohnsitz in Österreich

- Volljährigkeit

- Keine Negativeinträge beim Kreditschutzverband (KSV)

Die ersten fünf Punkte sollten jedem Verbraucher bereits bekannt sein. Ob Negativeinträge beim KSV vorliegen oder nicht, ist hingegen nicht unmittelbar ersichtlich. Verbrauchern bietet sich allerdings die Möglichkeit, einmal pro Jahr eine kostenlose Eigenauskunft beim KSV einzuholen. Entsprechende Formulare sind auf der Website des KSV zu finden.

Das persönliche Einkommen als Gradmesser

Wer sicher ist, grundsätzlich Kredite zu erhalten, kann schnell grob errechnen, wie viel Kredit aufgenommen werden kann. Die Grundlage hierfür bildet das persönliche Einkommen. Je höher der jährliche Nettolohn ausfällt, desto mehr Geld kann bei einer Bank aufgenommen werden. Das Einkommen dient der Bank im Zweifelsfall als Sicherheit und kann bis zu einem gewissen Betrag gepfändet werden, wenn Kreditnehmer ihre Kreditschuld nicht ordnungsgemäß abbezahlen.

Selbstverständlich ist nicht nur das Einkommen von Relevanz. Erst die Differenz aus Einnahmen und Ausgaben entscheidet darüber, wie viel Kredit sich Verbraucher leisten können. Um die persönlichen monatlichen Ausgaben errechnen zu können, sollte ein genaues Haushaltsbuch geführt werden. Oft verkalkulieren sich Kreditnehmer bei der Berechnung ihrer Lebenshaltungskosten und schätzen Ausgaben zu gering ein.

Haushaltsrechnung durchführen

Sind Nettoeinkommen und monatliche Ausgaben errechnet worden, können Kreditnehmer eine sogenannte Haushaltsrechnung durchführen. Dabei werden monatliche Einnahmen und Ausgaben einander gegenübergestellt. Ein fiktives Beispiel für eine Familie, bei denen beide Ehepartner den Kredit aufnehmen:

| Nettoeinkommen Partner 1 | 2.243,21 Euro |

| Nettoeinkommen Partner 2 | 1.534,19 Euro |

| Nebeneinkommen aus Selbstständigkeit | 250,00 Euro |

| Familienbeihilfe | 119,60 Euro |

| Gesamtes Nettoeinkommen pro Monat | 4.147,00 Euro |

| Miete inklusive Nebenkosten | 1.425,00 Euro |

| Versicherungen | 533,00 Euro |

| Lebenshaltungskosten | 1.423,00 Euro |

| Gesamtausgaben pro Monat | 3.381,00 Euro |

| Differenz aus Einnahmen und Ausgaben | 766,00 Euro |

| Sicherheitsreserve von 15 % | 114,90 Euro |

| Frei verfügbares Einkommen | 651,10 Euro |

Wichtig ist, bei der Berechnung das Nettoeinkommen zu verwenden. Zusätzlich sollte von der errechneten Differenz eine Sicherheitsreserve von 15 % abgezogen werden. Dadurch können auch unvorhergesehene Ausgaben wie Reparaturen oder nicht berücksichtigte Posten finanziert werden. Der Restbetrag, also das frei verfügbare Einkommen steht prinzipiell zur Kredittilgung zur Verfügung. Wer kein Haushaltsbuch führt, kann Pauschalsätze für die Schätzung der Lebenshaltungskosten verwenden. Grundsätzlich ist von 650 bis 700 Euro für Singlehaushalte zuzüglich 200 Euro je weiterer Person auszugehen.

Sicherheiten für den Kredit einkalkulieren

Die persönliche Haushaltsrechnung dient aber immer nur als guter Richtwert, nicht als exaktes Maß für die maximale Höhe der monatlichen Kreditzahlung. Einberechnet werden sollten auch immer noch Sicherheiten, die zur Verfügung stehen. Dazu zählen beispielsweise:

- Immobilien

- Spareinlagen (Tagesgeld, Festgeld und Co.)

- Andere Wertpapiere wie Anleihen oder bedingt auch Aktien

- Bürgschaften

- Zweiter Kreditnehmer

Die Sicherheiten kreieren einen gewissen finanziellen Spielraum. Wer beispielsweise über Rücklagen verfügt, kann nahezu das komplette frei verfügbare Einkommen für die Kredittilgung verwenden. Auch der Abzug der Sicherheitsreserve muss in einem solchen Fall nicht unbedingt durchgeführt werden. Schließlich können Kreditnehmer unvorhergesehene Ausgaben durch das bestehende Vermögen abdecken.

Zusätzlich erhöhen die Sicherheiten die Bonität des Kreditnehmers. Dadurch sinken die Kreditzinsen und somit auch die monatliche Belastung der Kreditaufnahme. Dann kann wiederum ein vergleichsweise höherer Kreditbetrag aufgenommen werden.

So viel Kredit können sich Verbraucher leisten

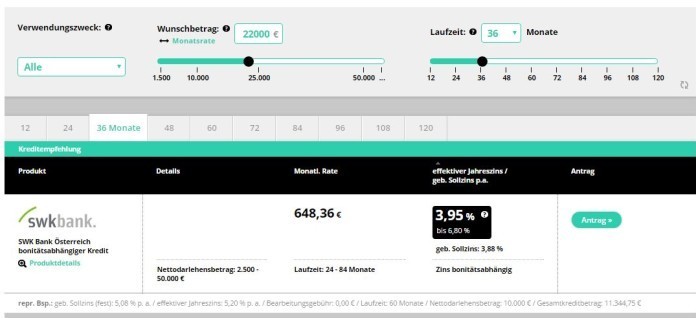

Wer sein frei verfügbares Einkommen errechnet hat, kann die grobe Höhe seines Kredits leicht ausrechnen. Dazu muss lediglich der kostenlose Kreditvergleich aufgerufen werden. Kreditnehmer müssen anschließend ihre Wunschlaufzeit für das Darlehen angeben. Anschließend kann die Kredithöhe einfach so eingestellt werden, dass die automatisch errechnete monatliche Kreditrate mit dem eigenen frei verfügbaren Einkommen übereinstimmt. Für die obige Beispiel-Familie ergibt sich folgende Kreditaufnahme:

Bei abweichenden Laufzeiten erhöht bzw. verringert sich die Kredithöhe natürlich entsprechend. Wer eine Immobilie finanzieren möchte, kann mit diesem Finanzierungsrechner herausfinden, wie teuer die Wohnung oder das Haus maximal sein dürfen.

Fazit: Haushaltsrechnung und Bonität sind entscheidend

Wie viel Kredit sich ein Verbraucher leisten kann, ist schnell errechnet. Wie der Ratgeber gezeigt hat, müssen dazu zunächst die monatlichen Einnahmen und vor allem die Ausgaben genau kalkuliert werden. Vom Differenzbetrag wird dann eine Sicherheitsreserve abgezogen. Dieser Betrag kann theoretisch monatlich für die Kredittilgung verwendet werden. Kreditnehmer sollten zudem Sicherheiten einplanen. Diese senken den Zins und bieten finanziellen Spielraum.

2 Kommentare zu „Wie viel Kredit kann ich mir leisten?“

Hallo KM.

Ihre Annahme erscheint auf den ersten Moment logisch. Diese Berechnung haben wir uns jedoch nicht ausgedacht, sondern wird so in den Grundzügen auch von Banken zur Berechnung Ihrer maximalen Kreditrate herangezogen. Zudem rechnen Banken meist auch noch mit einem fiktiven Zinssatz von ca. 6%, auch wenn dieser aktuell deutlich niedriger ist. Auf 25 oder 30 Jahre hinaus gibt es dafür jedoch keine Sicherheit. Als Haus-Eigentümer sollten Sie zudem auch Rücklagen bilden um für spätere Reperaturen vorbereitet zu sein. Ca. 1-2 Euro pro m² und Jahr sind hier der Richtwert.

Diese Haushaltsrechnung hat schwere Fehler!!

Nachdem ein Haus gebaut wurde, werden wohl die Kosten der Miete in der Höhe € 1.425 wegfallen und nur noch ein geringerer Teil an Betriebskosten dazu kommen. Dadurch würde die mögliche Rate durch das frei werdende verfügbare Geld wesentlich ansteigen, wahrscheinlich von €625 auf 1.625 oder sehen Sie das anders?

BG

KM