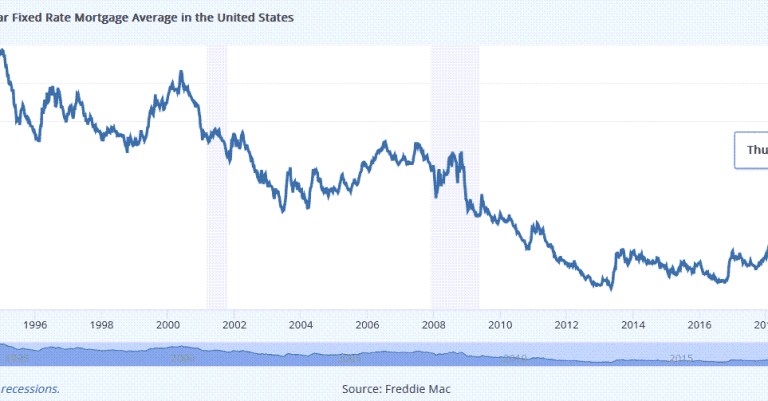

Die Zinsen für Immobilienkredite waren jetzt sehr lange auf einem extrem niedrigen Niveau und zeitweise sogar negativ. Doch nach und nach steigen die Leitzinsen der EZB wieder an und noch ist kein Ende in Sicht.

Die Zinsen für Immobilienkredite waren jetzt sehr lange auf einem extrem niedrigen Niveau und zeitweise sogar negativ. Doch nach und nach steigen die Leitzinsen der EZB wieder an und noch ist kein Ende in Sicht.

Wer einen variablen Kredit hat oder wessen Fixzinsbindung demnächst ausläuft, der sollte sich dringend die Frage stellen, ob die Kreditrate auch mit 2-3 % mehr Zinsen noch leistbar ist.

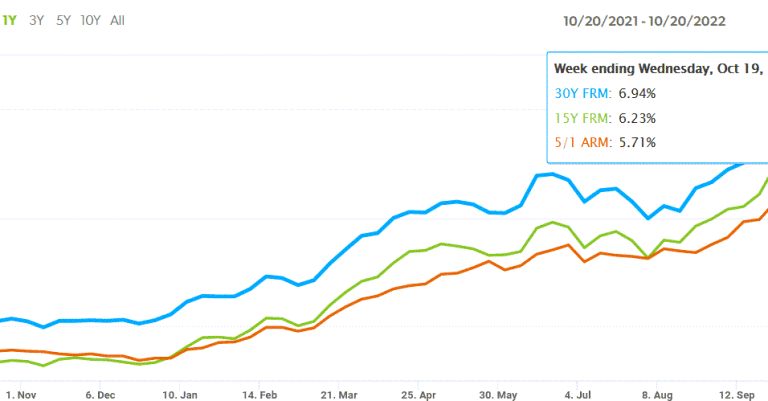

Die USA sind hier schon ca. 3 % weiter, was Zinsen für Immokredite angeht. Es ist also nicht unwahrscheinlich, dass Europa hier nachziehen wird. Obwohl es schon einige Zinserhöhungen gab, wird die EZB vermutlich die Zinsen noch weiter anheben.

Wer sich hier vor einer existenzbedrohenden Situation absichern möchte, sollte sich dringend über die Möglichkeiten einer Umschuldung informieren. Entweder man wechselt bei der eigenen Bank von einem variablen Kredit auf einen Kredit mit Zinsbindung – oder man nutzt die Chance gleich, einen noch günstigeren neuen Anbieter zu finden.

Wichtig: Ob Kredit-Umschuldung bei der gleichen Bank oder neuer Immobilienkredit durch ein anderes Institut: Nicht immer rechnet sich die Umschuldung, denn die vorzeitige Ablösung kann auch hohe Kosten verursachen. Als Kreditnehmer müssen Sie daher vor Kündigung des Altvertrages die jeweiligen Kündigungsvereinbarungen der Kreditvertragsbedingungen sorgfältig prüfen.

Umschuldungsvarianten bei der Baufinanzierung

Eine Umschuldung bestehender Immobilienkredite ist grundsätzlich in folgenden drei Formen möglich:

- Per Forward-Darlehen (Voraus-Darlehen)

- Als Neukredit während einer laufenden Zinsbindungsfrist

- Per Neukredit als Anschlussfinanzierung nach Ablauf einer Zinsbindungsfrist

Forward Darlehen (Voraus-Darlehen)

Das Forward-Darlehen bietet die Möglichkeit, schon vor Ablauf der Zinsbindung die aktuellen Kreditkonditionen für die nächste Finanzierungsrunde einzufrieren. Durch das Forward-Darlehen sichern Sie sich als Kreditnehmer also im Voraus und dauerhaft günstige Kreditzinskonditionen für die Zeit nach der Zinsbindung.

Neukredit

Eine Umschuldung der Baufinanzierung kann auch während der vertraglich vereinbarten Zinsbindungslaufzeit erfolgen. Das ist aber in der Regel mit Kosten für den Kreditnehmer verbunden, die den Vorteil eines günstigen Neudarlehens zum Teil deutlich schmälern.

Anschlussfinanzierung

Schließlich ist die Umschuldung auch nach Ablauf der Zinsbindungsfrist möglich, wenn die Konditionen für den Umschuldungskredit vorteilhafter sein sollten als eine Kreditverlängerung des laufenden Immobiliendarlehns.

Weitere Möglichkeiten um das aktuelle Immobiliendarlehen zu optimieren

Neben den drei erwähnten Umschuldungsvarianten gibt es weitere Möglichkeiten, die sich auch bei einem Immobiliendarlehen rechnen können:

- Umwandlung eines kurzfristigen Baukredits in ein langfristiges Darlehen

- Umwandlung eines variablen Zinssatzes in einen Fixzinskredit

- Umwandlung eines Fixzinskredites in einen variablen Kredit

- Umschichtung von Bauspardarlehen zum Hypothekarkredit und umgekehrt

Wann kann ein Baukredit umgeschuldet werden?

Wer sich für eine Umschuldung seines Immobilienkredits interessiert, sollte unbedingt auf damit zusammenhängende Kündigungsfristen achten. In der Regel können Sie als Kreditnehmer die Baufinanzierung unter drei Bedingungen umschulden:

Vorzeitig

Vorzeitig, wenn ein berechtigtes Interesse besteht: Bei berechtigtem Interesse haben Sie jederzeit ein Kündigungsrecht vor Ablauf der Zinsbindung. Bedingung: Nach dem Erhalt des vollständigen Kreditbetrags müssen sechs Monate vergangen sein. Als berechtigtes Interesse gilt etwa der Verkauf der finanzierten Immobilie. Falls der Darlehenszins fix vereinbart war, wird eine sogenannte Vorfälligkeitsentschädigung an die Bank fällig.

Wichtig: Wurde für das Baudarlehen ein variabler Zinssatz vereinbart, ist in der Regel eine kostenfreie Kündigung mit einer dreimonatigen Frist möglich.

Nach 10 Jahren

Grundsätzlich nach Ablauf von zehn Jahren: Läuft der Baukredit bereits mehr als zehn Jahre nach vollständiger Auszahlung, können Sie als Darlehensnehmer mit einer sechsmonatigen Kündigungsfrist umschulden.

Wichtig: In diesem Fall bleibt Ihnen die Zahlung einer Vorfälligkeitsentschädigung meist erspart.

Nach Ablauf der Zinsbindungsfrist

Regulär nach Ablauf der vertraglichen Zinsbindungsfrist: Läuft die Zinsbindung beim Immobilienkredit ab, müssen Sie als Kreditnehmer entweder das Darlehen vollständig zurückzahlen, oder Sie vereinbaren eine Anschlussfinanzierung mit der Bank. Hier lohnt sich vielfach ein Bankwechsel mit neuer günstiger Finanzierung bei einem anderen Kreditinstitut.

Wichtig: Ihre Anschlussfinanzierung sollten Sie rechtzeitig planen. Mit Ablauf des alten Kreditvertrages ist bei der Umschuldung die fällige Restschuld an die bisherige Bank zu zahlen. Spätestens dann sollte das Geld sicher bereitstehen.

Je nach Dauer der Zinsbindung haben Kreditnehmer bei einer geplanten Umschuldung mehrere Möglichkeiten und Alternativen:

| Dauer der Zinsbindung | Möglichkeiten |

| > 10 Jahre | Mit Frist von 6 Monaten kündigen und umschulden |

| > 5 Jahre | Vorzeitige Umschuldung kann teuer werden, wenn im Vertrag keine Optionen für vorzeitige Rückzahlung / Umschuldung vereinbart wurden. Unbedingt vorab den Kreditvertrag prüfen! |

| > 1 Jahr und < 5 Jahre | Aktuell günstigen Bauzins per Forward-Darlehen für künftiges Darlehen sichern |

| < 1 Jahr | Prolongation (Verlängerung) bei der Hausbank vereinbaren oder Umschuldung mit Vorfälligkeitsentschädigung durch Fremdbank |

Tipp: Lesen Sie zuerst in Ihrem bestehenden Kreditvertrag nach, ob und wann eine Pönale bei vorzeitiger Kündigung fällig wird. Eine solche Vertragsstrafe – bei Immobilienfinanzierungen überwiegend Vorfälligkeitsentschädigung genannt – kostet durchschnittlich zwischen ein und fünf Prozent vom Restschuldbetrag. Bei Verträgen, die ab dem 11.6.2010 abgeschlossen wurden, beträgt diese maximal 1 %. Verlangen Sie weiters unbedingt von Ihrer neuen Bank einen Kreditkosten-Voranschlag – dieser steht Ihnen laut Verbraucherkreditgesetz als Kreditwerber zu.

Immobiliendarlehen: Wann ist eine Umschuldung sinnvoll?

Eine Umschuldung macht kurz gesagt immer Sinn, wenn für Sie dadurch Ihr Baukredit günstiger wird oder Sie durch die Umschuldung zusätzliche Sicherheiten erlangen – sich also vor deutlich steigenden Zinsen absichern.

Sondertilgungen zur Bonitätsverbesserung nutzen

Dabei gibt es im Laufe einer Kreditrückzahlung taktisch vorteilhafte Zeiten für eine Umschuldung – beispielsweise, wenn Sie aufgrund einer Erbschaft, einer ausgezahlten Versicherung, einer Abfindung oder aus anderen Gründen zusätzliches Geld erhalten. Dieses lässt sich bei einer Umschuldung für große Sondertilgungen oder Bonitätsaufwertungen nutzen und bring Ihnen den entscheidenden Zinsvorteil beim Neukredit.

Dabei gibt es im Laufe einer Kreditrückzahlung taktisch vorteilhafte Zeiten für eine Umschuldung – beispielsweise, wenn Sie aufgrund einer Erbschaft, einer ausgezahlten Versicherung, einer Abfindung oder aus anderen Gründen zusätzliches Geld erhalten. Dieses lässt sich bei einer Umschuldung für große Sondertilgungen oder Bonitätsaufwertungen nutzen und bring Ihnen den entscheidenden Zinsvorteil beim Neukredit.

Tipp: Bei einer großen Sondertilgung steht am Ende ein kleinerer Kredit einer größeren Sicherheit gegenüber. Für die Bank reduziert sich das Risiko und sie kann einen günstigeren Zinssatz anbieten.

Historisch niedriges Zinsumfeld nutzen

Ist das allgemeine Zinsniveau seit Aufnahme Ihres Immobilienkredits stark gefallen, ergeben sich deutlich günstigere Finanzierungsmöglichkeiten. Überschlägig gerechnet hat jeder Prozentpunkt Zinsersparnis gerade bei Restschulden von über 100.000 Euro einen großen Effekt. Als Kreditnehmer können Sie dadurch oft vierstellige Beträge pro Jahr an Zinszahlungen einsparen. Jedoch ist die Umschuldung nicht kostenlos – die zu erwartende Zinsersparnis muss also immer einer möglichen Vorfälligkeitsentschädigung sowie weiterer Gebühren gegengerechnet werden.

Selbst wenn die Zinsen nun langsam wieder ansteigen, sind sie historisch betrachtet immer noch sehr niedrig – zum aktuellen Stand. Das kann sich aber monatlich ändern, deshalb sollte man seine Entscheidung lieber früher als später fällen.

Tipp: Eine Umschuldung in Niedrigzinszeiten ist bei noch länger laufenden Immobiliendarlehen sehr überlegenswert. Der Zinsvorteil sollte aber so groß sein, dass er auch die damit entstehenden Umschuldungskosten insgesamt übersteigt.

Wann lohnt sich die Umschuldung eines Immobilienkredits?

Sie zahlen monatlich für einen viel zu teuren Immobilienkredit, der aktuell am Markt wesentlich günstiger erhältlich ist? Sind Sie mit Ihren Raten unzufrieden und werden Immobilienkredite zu besseren Konditionen angeboten, ist es höchste Zeit, über eine Umschuldung nachzudenken.

Ob sich Umschulden in Hinblick auf Baukredite rentiert oder nicht, können Sie am einfachsten mit einem Umschuldungsrechner berechnen. Grundsätzlich sind aber mehrere Faktoren dafür entscheidend:

Zinsen und monatliche Raten

Die neue monatliche Kreditrate für den Immobilienkredit sollte deutlich unter der bisherigen liegen. Entscheidend hierbei ist der effektive Jahreszins.

Pönalkosten oder Vorfälligkeitsentschädigung

Lösen Sie Ihr Baudarlehen vor Ende der vereinbarten Laufzeit auf, so entsteht für die Bank ein Schaden, da diese mit den zu erwarteten Zinseinnahmen rechnet und arbeitet. Daher fällt bei vorzeitiger Auflösung von Immobilienkrediten meistens eine Vorfälligkeitsentschädigung an. Speziell wenn es sich um Fixzinskredite handelt enthalten die Kreditverträge solche Klauseln.

Die gute Nachricht: Meist bewegt sich die Höhe um 1 % der offenen Finanzierungssumme – bei Baukrediten die vor dem 11.06.2010 abgeschlossen wurden, kann diese auch höher liegen. Das lässt sich in den allermeisten Fällen mit einem günstigen Baukredit einsparen.

In der Regel kann die Höhe der Vorfälligkeitsentschädigung nach diesem Schema berechnet werden

Vorfälligkeitsentschädigung berechnen

| Berechnung | Beträge |

| Zinsverschlechterungsschaden | |

| ÷ Risikoersparnis der Bank | oft zwischen 0,01 bis 0,06 % |

| ÷ Verwaltungskostenersparnis der Bank | 2,00 bis 5,00 € je Buchungsvorgang |

| + Bearbeitungsentgelt | je nach Bank zwischen 100 bis 300 € |

| = Vorfälligkeitsentschädigung | |

Mögliche Nebenkosten

Ein Umschuldungskredit ist nichts anderes als ein neuer Kredit mit neuer Besicherung. Daher, fallen auch ein Großteil der Nebenkosten erneut an. Das sind vor allem die Pfandrechtseintragung ins Grundbuch und die Bearbeitungsgebühren bei der Bank sowie Notarkosten. Auch diese gilt es unbedingt bei der Umschuldung mit einzuplanen.

Je kürzer die offene Kreditlaufzeit, desto geringer die Ersparnis

Haben Sie bereits einen großen Teil Ihrer Baufinanzierung getilgt, sind nur mehr wenig Zinsen übrig, die man einsparen kann. Diesen Effekt stärkt auch noch die Tatsache, dass zu Beginn eines Kredites in jeder Rate mehr Zinsen stecken. Der Anteil reduziert sich dann Monat für Monat. Ersichtlich ist dies im Tilgungsplan, der Ihrem Kreditvertrag beiliegt oder den Sie von Ihrer Bank erneut anfordern können. Je länger Sie eine Umschuldung hinausschieben, desto weniger lohnt sich diese.

Tipp: Da Immobilienfinanzierungen mit einer Hypothek der Bank ein Höchstmaß an Sicherheit geben, werden diese von Banken gerne vergeben. Dieser Markt in Österreich ist heiß umkämpft, weshalb für Kunden gute Möglichkeiten bestehen, sich günstige Kreditkonditionen zu holen.

Umschuldung nutzen um Kreditkonditionen zu ändern

Abgesehen von den aktuell sehr günstigeren Zinskonditionen bei Baukrediten haben Sie bei einer Umschuldung auch einige Möglichkeiten Ihren Immobilienkredit neu zu gestalten. Beispielsweise können Sie:

- die Zinsvariante ändern (Fixzins oder variabler Zinssatz)

- eine zusätzliche Kreditabsicherung vereinbaren (Zinscap)

- Ihre Bonität neu bewerten lassen und zusätzlich Zinsen einsparen

- die Grenzen für Sondertilgungen neu festlegen

- ein neues Kreditinstitut mit deutlich besseren Konditionen wählen

- im Zuge der Umschuldung eine größere Sondertilgung vornehmen, die sonst mit höheren Kosten verbunden wäre

Mit einer Umschuldung kann Ihre Baufinanzierung also vollkommen neu aufgestellt werden. Die maßgeschneiderte Kombination aus neuer Laufzeit und Kredithöhe, fixer oder variabler Verzinsung und weiterer Parameter birgt hohes Einsparungspotenzial. Das Ziel ist, alle Verbindlichkeiten mit dem neuen Kredit abzudecken. Die Szenarien steigender sowie gleichbleibender Zinsen sollten dabei unbedingt berücksichtigt werden. Die bloße Kenntnis der Nominalzinsen reicht dafür nicht aus.

Nachteile einer Umschuldung

Wegen der Zahlung einer Vorfälligkeitsentschädigung kann eine Umschuldung innerhalb der Zinsbindungsfrist gerade bei hoher Restschuld für Sie als Kreditnehmer auch zum Verlustgeschäft werden. Eine Umschuldung außerhalb der Zinsbindung ist beim bisherigen Kreditinstitut in der Regel günstiger als die Neukreditaufnahme bei einer anderen Bank, denn hier fallen üblicherweise nur die Bearbeitungsgebühren für die entsprechende Vertragsumstellung an.

Entscheiden Sie sich für einen neuen Baufinanzierer, müssen Sie nicht nur die entstehenden Kosten für die Altvertragsauflösung tragen. Es fallen auch Spesen für die Bearbeitung des Neukreditantrages sowie einer erneuten Beurkundung des Darlehens an. Als weiterer Zusatzposten kann mit 1,2 Prozent der Eintragungssumme die Pfandrechtseintragung anfallen. Diese lässt sich jedoch mit der sogenannten Forderungseinlösung umgehen.

Besonders teuer kann der Wechsel dann werden, wenn die Darlehensbewilligung der neuen Bank vom Abschluss einer Restschuldversicherung abhängig gemacht wird. Diese führt oft zu erheblichen Mehrkosten beim Hauskredit bzw. Wohnungskredit.

Umschuldung einer Immobilienfinanzierung – wie geht man vor?

Generell sollten die Schritte einer Umschuldung immer rechtzeitig zusammen mit der Bank abgeklärt werden. Hier gilt es wesentliche Punkte des aktuellen Immobilienkredits zu überprüfen:

- Welche Restschuld verbleibt aktuell beim Baukredit?

- Wo ist was für eine Umschuldung im Kreditvertrag geregelt?

- Welche Fristen müssen für die Ablösung des alten Darlehens eingehalten werden?

- Wird bei Kündigung eine Entschädigungszahlung schlagend und in welcher Höhe?

- Welcher Kreditbetrag ist nötig, damit die Finanzierung nach der Umschuldung gewährleistet ist?

Sind diese Punkte geklärt, können Sie anschließend die weiteren Schritte zur Umschuldung angehen. Hierzu verfahren Sie wie folgt:

- Mehrere Angebote einholen, Konditionen miteinander vergleichen und die persönlich beste Offerte auswählen.

- Mit den Daten aus dem alten Baudarlehen (Tilgungsplan) die mögliche Ersparnis berechnen.

- Die wichtigsten Kreditdaten (effektiver Jahreszins, sonstige Konditionen) abklären und von der neuen Bank bestätigen lassen.

- Bestehenden Kreditvertrag erst kündigen, wenn eine bessere alternative Finanzierung abgesichert ist.

- Gegebenenfalls weitere Beratung vom Kreditprofi einfordern.

Die endgültige Abwicklung der Umschuldung läuft anschließend unter der Regie Ihres neuen Kreditgebers.

Immobilienkredit umschulden leicht gemacht: jetzt aktuelle Top-Zinsen anfragen

Sie können dutzende Banktermine absolvieren – oder einfach einen kostenlosen Umschuldungsrechner für Österreich nutzen. Hier vergleichen Sie mit wenigen Klicks alle Angebote und finden so rasch den günstigsten Umschuldungskredit für die neue Baufinanzierung.

Sparen Sie sich also Zeit und Mühe für die Umschuldung. Unser Rechner zeigt Ihnen Immobilienkredite von über 80 Banken in Österreich für Hausbau und Wohnungskauf im Vergleich. Finden Sie mit unserem Finanzierungsrechner heraus, wie hoch Ihre monatliche Kreditrate für den Hypothekarkredit maximal sein darf und wo Sie die günstigsten Zinsen erhalten.

Umschuldungsrechner für Österreich

Jetzt Ersparnis durch Umschuldung berechnen und die günstigsten Kreditzinsen und besten Konditionen zur Umschuldung anfragen. Der Ablauf Ihrer Finanzierungsanfrage ist in wenigen Schritten erledigt.

Hier können Sie die gewünschte Zinsbindung eintragen und sehen die aktuell besten Konditionen für Ihre Kreditsumme und Laufzeit. Fragen Sie kostenlos an, dann bekommen Sie ein individuelles Angebot, welches Sie dann mit dem Angebot Ihrer aktuellen Bank vergleichen können.