Über 13.000 Personen wurden im Rahmen einer Studie der ING-DiBa in ganz Europa zu verschiedenen Kreditthemen befragt. Die zwei zentralen Aussagen für Österreich:

- 60 Prozent der Kreditnehmer kennen die Kosten für ihre Kredite nicht und

- jeder 6. überzieht regelmäßig sein Konto.

„Ein starkes Indiz dafür, dass viele Schuldner über mögliche Einsparungen bei Krediten oder Kontoüberziehung nicht Bescheid wissen“

so ING-DiBa-Austria-CEO Luc Truyens. Wir zeigen daher, wie bares Geld bei der Kreditaufnahme gespart werden kann.

Die Kontoüberziehungs-Studie im Detail

Die ING-DiBa wollte mit der Befragung von rund 13.000 Kreditnehmern in ganz Europa herausfinden, wie unterschiedlich mit dem Thema Kreditaufnahme in den Mitgliedsstaaten der EU umgegangen wird. Die zentralen Aussagen in der Zusammenfassung:

- Die Österreicher sind im Vergleich überdurchschnittlich hoch verschuldet

- 12 Prozent haben Konsumschulden zwischen 20.000 und 50.000 Euro – europaweit sind es nur 6 Prozent

- 8 Prozent haben sogar reine Konsumschulden über 50.000 Euro, im restlichen Europa liegt der Wert bei 3 Prozent

- Noch alarmierender: Trotz hoher Dispozinsen überziehen 17 Prozent regelmäßig ihr Girokonto

- 60 Prozent der Kreditnehmer informieren sich nicht genau über die Kreditkonditionen bzw. kennen diese gar nicht

Erschreckende Zahlen. Vor allem vor dem Hintergrund der aktuellen Niedrigzinspolitik zahlen viele Österreicher bei der Kreditaufnahme drauf, weil sie keine Zinsen vergleichen. Darlehen werden ohne Nachfrage bei der Hausbank oder dem erstbesten Kreditinstitut aufgenommen. Die genaue Höhe der Dispozinsen (teilweise weit über 10 Prozent) kennen nur die Wenigsten. Es wird frei nach dem Motto „heute kaufen, morgen bezahlen“ gelebt. Dabei gibt es viele Möglichkeiten Kosten zu sparen, ohne dafür auf Konsum verzichten zu müssen.

Dispozinsen senken oder auf Alternativen setzen

Der Dispositionskredit ist ein äußerst bequemes, aber ebenso teures Darlehen. Flexibel können Kreditnehmer ihr Konto überziehen, so dass beim Shopping nicht so sehr aufs Geld geachtet werden muss. Doch Vorsicht: Noch immer verlangen einige Banken bis zu 12,5 Prozent Dispozinsen pro Jahr. Wenn das Konto erst nach einigen Wochen oder gar Monaten ausgeglichen wird, kann die Shoppingtour schnell deutlich teurer werden. Im schlimmsten Fall droht sogar die Schuldenfalle.

Der Dispositionskredit ist ein äußerst bequemes, aber ebenso teures Darlehen. Flexibel können Kreditnehmer ihr Konto überziehen, so dass beim Shopping nicht so sehr aufs Geld geachtet werden muss. Doch Vorsicht: Noch immer verlangen einige Banken bis zu 12,5 Prozent Dispozinsen pro Jahr. Wenn das Konto erst nach einigen Wochen oder gar Monaten ausgeglichen wird, kann die Shoppingtour schnell deutlich teurer werden. Im schlimmsten Fall droht sogar die Schuldenfalle.

Wer seinen Dispokredit unbedingt nutzen möchte, sollte die Zinsen hierfür vergleichen. Die günstigsten Anbieter auf dem Markt schaffen es, den flexiblen Rahmen schon für rund 6 bis 8 Prozent Sollzins zur Verfügung zu stellen. Stolze 4 bis 6 Prozent günstiger als die teure, stationäre Konkurrenz.

Jetzt direkt zum Girokonto-Vergleich!

Zudem sollte verantwortungsvoll mit dem Dispokredit umgangen werden. Er eignet sich wirklich nur für kurzfristige Überbrückungen. Wenn zum Beispiel eine dringende Reparatur am Auto notwendig ist, kann diese erstmal mit dem Dispo bezahlt werden. Durch den Gehaltseingang zum nächsten Monatsende wird das Konto wieder glattgestellt. Sobald das Girokonto aber länger als einige wenige Wochen im Minus ist, müssen Alternativen her:

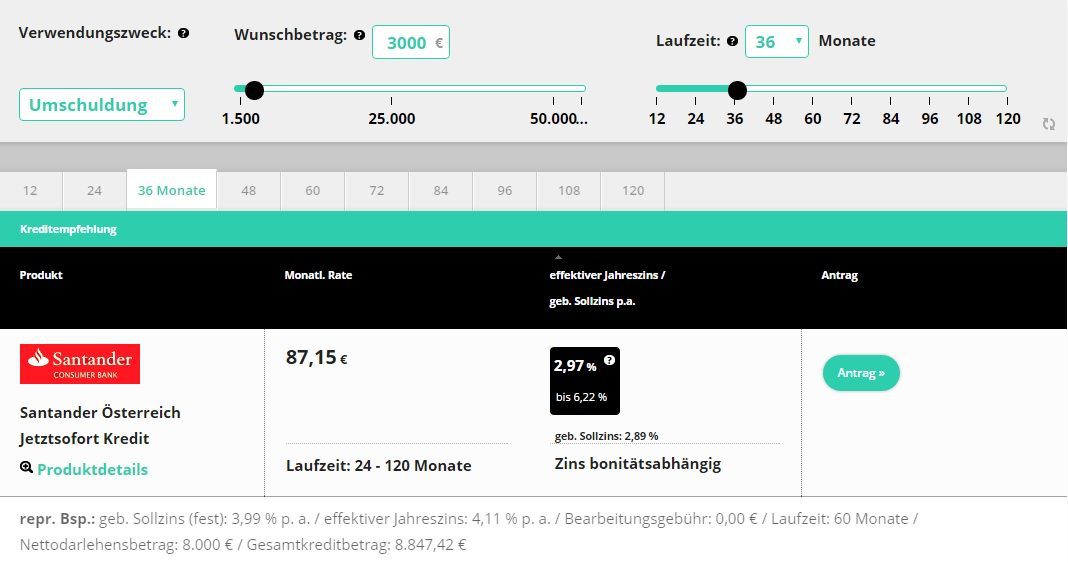

- Dispo umschulden

Herkömmliche Ratenkredite sind viel günstiger als der Dispo. Gerade bei niedrigen Kreditsummen ist es möglich, die Darlehen zu guten Konditionen zu erhalten. Natürlich gilt auch hier, dass ein Kreditvergleich unerlässlich ist. Ansonsten geht es Kreditnehmern wie 60 Prozent der Österreicher, die ihre Konditionen nicht kennen – und automatisch zu viel bezahlen. - Freunde und Bekannte

Gerade bei kurzfristigen und „wichtigen“ Finanzierungen kann der eigene Freundes- und Verwandtenkreis Abhilfe schaffen. Ein paar hundert Euro für die lebensnotwendige Reparatur des Autos strecken Freunde oder Eltern gerne vor. - Arbeitgebervorschuss

Auch der Arbeitgeber ist unter Umständen zu einem Lohnvorschuss zu bewegen. Hier gilt es, gute Argumente für den Vorschuss anzuführen. Wird das Auto etwa für den Arbeitsweg benötigt, zeigt sich der Chef in der Regel kulant.

Kreditnehmer müssen die Darlehenskonditionen kennen

Die Aufnahme von Krediten ist wesentlich unkomplizierter, als eine Anlageentscheidung zu treffen. Trotzdem sind Österreicher meist besser informiert, wenn es um Aktien, Gold und Co. geht. Bei der Aufnahme von Krediten kann aber unter Umständen viel mehr Geld auf dem Spiel stehen. Trotzdem werden die Konditionen nicht hinterfragt und Verträge blind unterschrieben.

Einige Tipps zum Kreditabschluss:

- Für den Vergleich von Krediten zählt einzig und allein der effektive Jahreszins. Er gibt alle Kosten für das Darlehen an. Mehr Informationen benötigt der Kreditnehmer nicht, um zwei gleichwertige Kredite miteinander zu vergleichen.

- Die Kreditkosten können durch eine Verringerung der Laufzeit immer gesenkt werden. Dann erhöht sich zwar der effektive Jahreszins, die gesamten Zinszahlungen sinken aber. Gleichzeitig steigt natürlich die Höhe der monatlichen Belastung für das Haushaltsbudget. Hier gilt es, den richtigen Mix zu finden. Möglich ist das vor

- Fast alle laufenden Darlehen können problemlos umgeschuldet werden. Das gilt sowohl für normale Konsumkredite als auch Hypothekarkredite. Viele Kreditnehmer wissen das allerdings nicht oder scheuen den Verwaltungsaufwand. Der ist aber äußerst gering: Der Prozess läuft fast vollständig zwischen den Banken ab. Der Kreditnehmer selbst muss nur wenigen Minuten seiner Zeit investieren, kann aber hunderte Euro an Zinskosten pro Jahr einsparen.

Fazit: Dispo umschulden und Kredite vergleichen

Die vorgestellte Studie sollte für alle Österreicher ein Warnhinweis sein. Wer einen Kredit aufnimmt, muss sich vorher genau über die Kreditkonditionen informieren. Gerade aktuell sind äußerst günstige Darlehen bei Direktbanken verfügbar, weil das allgemeine Zinsniveau niedrig ist. Verglichen werden muss lediglich der effektive Jahreszins, den alle Kreditgeber verpflichtend angeben müssen. Auch im Falle des Dispositionskredits gilt: Ein Vergleich spart bares Geld – bis zu 6 Prozent Zinsen pro Jahr. Noch besser ist es aber, das Konto gar nicht erst lange zu überziehen. Sinnvolle Alternativen zum Dispo sind beispielsweise Vorschüsse vom Arbeitgeber oder herkömmlichen Ratenkredite.