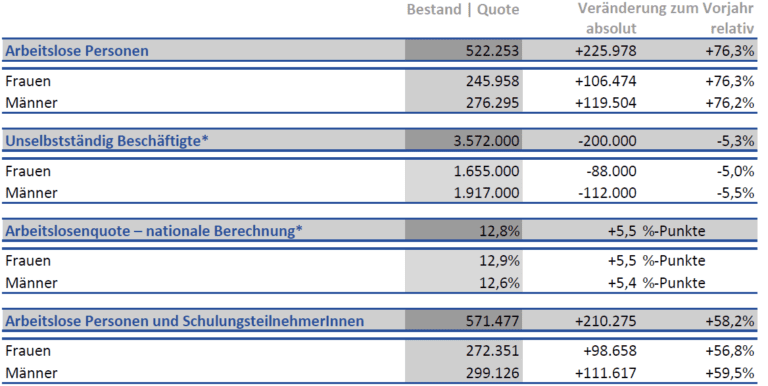

Ende April gab es in Österreich 571.477 Arbeitslose Personen (inkl. Schulungsteilnehmer). 210.275 Personen mehr als im Vorjahreszeitraum! Dazu kommen noch 1,3 Millionen in Kurzarbeit! Insgesamt also fast ca. 1,87 Millionen Menschen, die jetzt weniger verdienen und um ihre Zukunft bangen müssen. Im Jahresschnitt 2019 gab es insgesamt ca. 4,36 Mio. Erwerbstätige in Österreich. Für 42,9 % davon ist jetzt nichts mehr so wie vorher. Sie verdienen in Kurzarbeit mindestens 10-20 % weniger als zuvor und in Arbeitslosigkeit sogar bis zu 45 % weniger – und das führt zu gravierenden Problemen.

Aktuelle Arbeitslosenzahlen – Statistik vom April 2020

Bei der Arbeitslosenquote in Österreich wird zwischen „echten“ Arbeitslosen unterschieden und solchen, die sich in Schulung befinden. Da aktuell die Möglichkeiten für Statistik Verschönerung durch Schulungsmaßnahmen besteht, wirkt sich das noch drastischer auf die Arbeitslosenquote aus.

Welche Personen sind am stärksten vom Anstieg der Arbeitslosigkeit betroffen?

- Bei den Geschlechtern gab es kaum einen Unterschied in der Entwicklung.

- Nach Bundesland gibt es gravierende Unterschiede: In der Steiermark, Salzburg und Tirol stieg die Arbeitslosigkeit um über 100 % an. Wien (+56,2 %), Niederösterreich (+69,8 %) und Vorarlberg (+78,6 %) kamen noch am besten davon.

- Auch Ausländer trifft es härter als ÖsterreicherInnen. Bei Ausländern stieg die Zahl der Arbeitslosen um 93,2 %, während Österreicher „nur“ um 68,1 % mehr Arbeitslose verzeichneten.

- Auch das Alter der Beschäftigten macht einen Unterschied. Es gib 109,2 % mehr Arbeitslose bei Jugendlichen unter 25 Jahren, 82,8 % mehr bei 25-49-Jährigen und 54,9 % mehr bei Personen über 50.

- Nach Ausbildungsniveau kommen lediglich Akademiker mit +48,2 % besser davon. Ansonsten liegen die Werte nahe beieinander. Spitzenreiter Personen mit Lehrausbildung (+ 83 %) und Pflichtschulausbildung (+74 %), doch auch eine mittlere Ausbildung (+70,5 %) oder höhere Ausbildung (+73,4 %) schützt kaum vor einer Corona bedingten Arbeitslosigkeit.

- Bei den Branchen gibt es ebenfalls starke Unterschiede. Beherbergung & Gastronomie +148,5 %, Bau +111,9 %, Verkehr & Lagerei +95,4 %, Herstellung von Waren +66,6 %, Handel +63,4 %, Arbeitskräfteüberlassung +59,7 % und im Gesundheits- und Sozialwesen +56 % mehr Arbeitslose.

Ist Besserung am Arbeitsmarkt in Sicht?

Da die Zahlen von Ende-April sind und ab Mai viele Geschäfte und Restaurants wieder öffnen durften ist zu hoffen, dass sich die Mai-Statistik in diesen Branchen etwas verbessert.

Die beim AMS gemeldeten offenen Stellen Ende-April waren aber noch deutlich unter dem Vorjahreswert

- Offene Stellen insgesamt (Sofort verfügbar): -32,9 %

- Neue Stellenangebote im April: -60 %

- Offene Lehrstellen (sofort verfügbar): -24,3 %

- Lehrstellensuchende (sofort verfügbar): +54,7 %

Personen die nur in Kurzarbeit waren haben durch die Lockerungen im Mai eine Chance wieder zurück zur Arbeit gehen zu können. Für Arbeitslose und Jugendliche, die erstmals einen Job suchen, sieht es allerdings düster aus.

Leichte Besserung per 18. Mai 2020

Der Kurier hat auf Nachfrage bereits die Arbeitslosenzahlen per 18. Mai 2020 erhalten. Hier ist nun eine leichte Verbesserung zu sehen:

- 487.012 Arbeitslose per 18.5 (Ende April: 522.253 … -6,8 %)

- 45.681 in Schulung per 18.5. (Ende April: 49.224 … -7,2 %)

Verdiensteingang durch Arbeitslosigkeit

Arbeitslosengeld ist grundsätzlich auf 20 Wochen beschränkt und beträgt grundsätzlich 55 % des letzten Jahres-Nettoeinkommens. Je nach Zahl der Kinder gibt es auch noch einen Familienzuschuss. Bei sehr geringen Einkommen kann das Arbeitslosengeld auf 60 % und im Extremfall sogar auf 80 % des grundlegenden Nettoeinkommens angehoben werden und auf bis zu 30 Wochen verlängert werden.

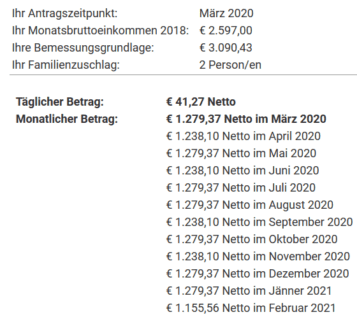

Arbeitslosengeld: Beispielrechnung für Familie mit 2 Kindern

Annahme Bruttolohn 2.597 € (ca. 1.800 € netto). Das AMS errechnet aus den 14 Monatsgehältern (Jahreseinkommen) einen Tagsatz. Deshalb ist der Betrag je nach Monat unterschiedlich.

Der Betrag von 1.279,37 € täuscht allerdings, da hier das 13. und 14. Monatsgehalt schon eingerechnet sind. Ohne Berücksichtigung von Steuervorteilen müsste man also zumindest /14 x 12 rechnen, um einen realistischeren Vergleichswert zu haben. Das wären dann nur noch 1.096,60 € netto pro Monat. Also rund 700 € weniger als bisher. Wer kann das so einfach verkraften?

Kurzarbeit – besser als arbeitslos, aber immer noch schlimm

In Kurzarbeit bekommt man in der Regel 80 % des bisherigen Lohnes weiter bezahlt. Bei sehr geringen Einkommen sind es sogar 90 %. Bei 1,3 Millionen Personen in Kurzarbeit per 18. Mai 2020 macht das in Summe aber einen gewaltigen Kaufkraft-Verlust aus. Und selbst 10-20 % weniger verfügbares Kapital kann für viele Familien zu ernsten finanziellen Schwierigkeiten führen.

Wie viel verdient man in Kurzarbeit?

- Wer unter 1.700 € Brutto monatlich verdient bekommt 90 % des bisherigen Nettoentgelts

- Wer zwischen 1.700 € und 2.685 € Brutto monatlich verdient bekommt 85 % des bisherigen Nettoentgelts

- Wer über 2.685 € Brutto verdient bekommt nur noch 80 % des bisherigen Nettoentgelts

Kurzarbeit wird für 3 Monate bewilligt und kann aktuell für maximal 3 weitere Monate verlängert werden.

Aktuell hat der österreichische Staat bereit 12 Milliarden Euro für Kurzarbeit zur Verfügung gestellt.

Private Schuldenkrise durch Corona

1,9 Millionen Menschen verdienen aktuell weniger als bisher. Doch wie lange können sich Herr und Frau Österreicher mit weniger Geld über Wasser halten?

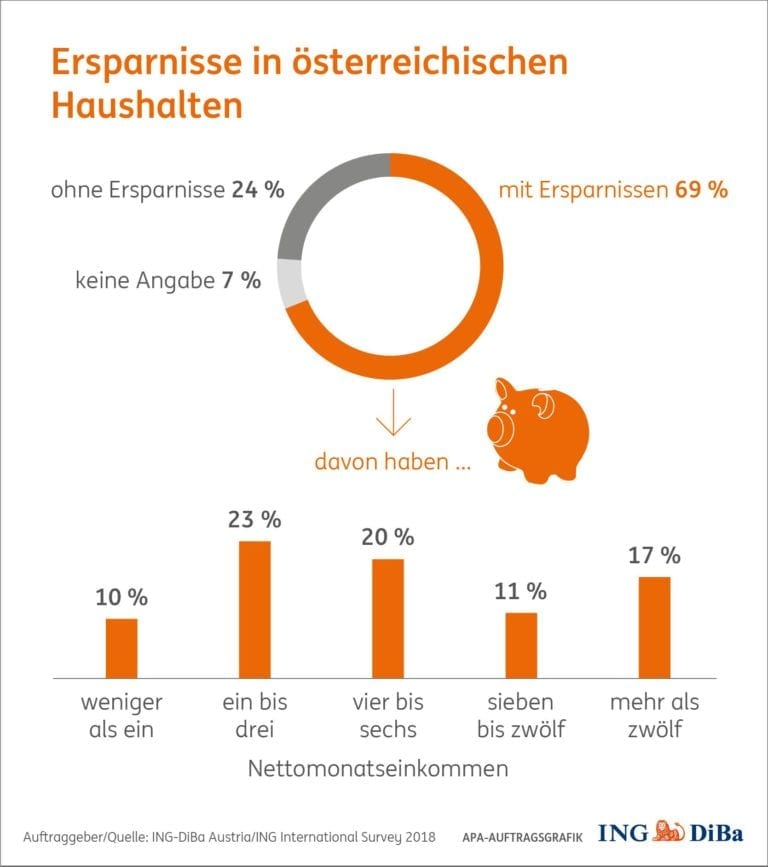

Jeder vierte Österreicher hat keine Ersparnisse

Eine Studie der ING Bank aus 2018 hat ergeben, dass rund ein Viertel aller Österreicher keine Ersparnisse haben – also auf dem Girokonto dauernd oder zumindest regelmäßig im Minus sind.

Weitere 10 % haben weniger als 1 Monat-Netto-Einkommen auf der Seite.

Und nochmals 23 % haben für maximal 3 Monate Reserven auf dem Konto.

Es ist anzunehmen, dass Personen mit geringer Liquidität auch stärker von Arbeitslosigkeit und Kurzarbeit betroffen sind. Der Effekt ist somit doppelt gefährlich.

Denn wenn die Sparquote niedrig ist und Einnahmen wegfallen, beginnt eine Kettenreaktion mit katastrophalen finanziellen Folgen sowohl für die Betroffenen Personen, als auch für die Gesamtwirtschaft.

Katastrophale Langzeit-Folgen von Corona für Österreich durch Arbeitslosigkeit & Kurzarbeit

Aktuell wird hauptsächlich über die wirtschaftlichen Folgen der Corona / Covid-19 Pandemie für Unternehmen und die Wirtschaft berichtet. Was für Auswirkungen es aber hat, wenn weite Teile der Bevölkerung auf einmal deutlich weniger verdienen – oder den Start ins Berufsleben gar nicht erst beginnen können, davon wird bislang noch wenig berichtet.

Hier deshalb die Überlegungen von Zinsenvergleich.at zu den Auswirkungen des Verdienstentgangs auf lange Sicht:

Verschuldung von Personen steigt – Privatinsolvenzen drohen

Wer eh schon kein oder wenig Geld auf der Seite hat und nun weniger verdient, der hat 3 große Probleme:

- Das Girokonto rutscht weiter ins Minus. Zu den regulären Dispo-Zinsen von bis zu 12,50 % (je nach Bank) kommen noch höhere Strafzinsen für die Überziehung des Dispo-Rahmens auf dem Konto.

- Wenn eine Überziehung des Kontos ab einer bestimmten Summe nicht mehr möglich ist, kommt es zu Zahlungsausfällen bei Krediten sowie bei der Zahlung laufender Gebühren. Das können Konsumkredite sein (0 % Finanzierung beim Mediamarkt, Hypothekarkredite für das Eigenheim, Leasingraten für das Auto, Versicherungen, Stromrechnungen, uvm.

Das führt dann im ersten Schritt meist zu unangenehmen Strafzahlungen, Mahngebühren und sonstigen weiteren Kosten, die ebenfalls nicht beglichen werden können. - Spätestens jetzt wird die Person in Arbeitslosigkeit oder Kurzarbeit versuchen einen Kredit aufzunehmen, um die Schulden auf dem Konto so weit zu drücken, dass laufende Zahlungen wieder getätigt werden können. Als Arbeitsloser ist es allerdings fast unmöglich einen neuen Kredit zu bekommen – und selbst in Kurzarbeit stehen die Chancen hoch abgelehnt zu werden – oder zumindest eine deutlich schlechtere Kreditrate zu bekommen.

Wir von Zinsenvergleich.at sehen das in deutlich gesunkenen Bestätigungsquoten von Anträgen für Kreditkarten oder Krediten – bei gleichzeitig zunehmender Nachfrage. Bei der beliebten „Free Mastercard“ der Advanzia Bank sank die Bestätigungsquote in unserem Fall z.B. von ca. 50 % im Februar auf nur noch 17 % im Mai 2020.

Was passiert mit unserer Wirtschaft, wenn Personen das Geld ausgeht?

Unsere Einschätzung auf die kurz- und mittelfristigen Auswirkungen der Corona-Krise basierend auf dem niedrigeren Einkommen von erwerbsfähigen Personen:

- Zahlungsunfähigkeit von Privatpersonen nimmt zu.

- Im ersten Schritt steigt die Verschuldung, da Straf- und Mahngebühren sowie höhere Dispozinsen anfallen.

- Öffentliche Institutionen und Anbieter wie z.B. Finanzamt, Sozialversicherung oder (teilweise) öffentliche Strom- und Wasseranbieter werden in der aktuellen Lage eventuell das Stellen von Insolvenzanträgen noch hinauszögern – doch private Gläubiger werden hier nicht so gnädig sein. Es ist also davon auszugehen, dass Privatinsolvenzen bald deutlich ansteigen werden – sobald diese Anträge auch von den österreichischen Behörden bearbeitet werden können. Zuvor scheinen sie in den Statistiken nicht auf – deshalb wird das Thema aktuell in den Medien auch noch kaum thematisiert. Doch nur weil keiner die Insolvenz-Anträge bearbeitet, heißte es nicht, dass alles in Ordnung ist!

- Pfändungen durch Zahlungsausfälle – Wer nicht zahlt, wird gepfändet. Aktuell ist hier noch kaum was zu spüren, weil die Institutionen noch nicht (voll) arbeiten. Sobald dies wieder anläuft, wird die Zahl der Bescheide deutlich ansteigen. Das betrifft vor Allem

- Fahrzeuge – Angebot an Gebrauchtwagen wird steigen, Preise werden fallen.

- Wohneigentum – kleine Einheiten für den Eigenbedarf werden kaum betroffen sein, aber das neue tolle Haus wird vermutlich ein Fall für die Edikte und wird versteigert. Auf dem Wohnungsmarkt wird somit die Nachfrage nach leistbarem Wohnraum steigen – und das Angebot an gebrauchten Häusern und großen Wohnungen zum Kauf zunehmen. Der Rückgang in der Bauwirtschaft wird die Situation im Bereich leistbares Wohnen zunehmend verschärfen.

- Konsumgüter – Spielekonsolen, Fernseher, „Gadgets“, etc.

- Ohne (volles) Einkommen, weniger Konsum

- Reisen fallen ja schon aufgrund von Regulierungen geringer aus – doch fehlendes Einkommen spornt auch beim Inlandstourismus zum Sparen an.

- Nicht notwendige Investitionen werden aufgeschoben oder fallen weg: Autos, Reperaturen, Haus- oder Wohnungskauf, Luxusartikel, Restaurantbesuche, etc.

- Discounter werden von dieser Entwicklung vermutlich profitieren. Hersteller von (teuren) Qualitätsprodukten werden eher darunter leiden.

- Hohes Angebot an Gebrauchtwagen & -Immobilien drückt die Preise für Neuanschaffungen

- Gerade bei Fahrzeugen ist ein Preisverfall zu erwarten. Einerseits sinkt die Nachfrage schon rein wegen des gesunkenen Einkommens der Bevölkerung und auch von Unternehmen für Dienstfahrzeuge – Andererseits werden bald viele (gute) Gebrauchtwagen auf den Markt kommen, wenn Kredit- und Leasingraten hier nicht mehr bedient werden.

- Bei Immobilien werden einerseits vermutlich einige (zu) teuer gekaufte Häuser und Wohnungen auf den Markt kommen, wo Kreditnehmer ihre Raten nicht mehr bezahlen können. Andererseits wird die Nachfrage nach günstigem Wohnraum vermutlich weiterhin hoch sein, weil irgendwo muss man ja wohnen.

- Geringere Nachfrage wirkt sich wieder auf die Wirtschaft und Arbeitslosenzahlen aus

- Wenn weniger Autos gekauft, Häuser gebaut, Reisen gemacht und Luxusgüter konsumiert werden, so haben diese Unternehmen auch weniger Bedarf an Mitarbeitern. Logistik-Dienstleistungen, Service-Mitarbeitern, Rohstoffen, etc.

- Dies führt dazu, dass aus den Kurzarbeitern bald auch echte Arbeitslose werden könnten – mit weiteren Einkommens-Verlusten. Ein Teufelskreis scheint sich hier aufzutun.

Was wird bisher dagegen gemacht – und was könnte man tun?

Bisher wird versucht einerseits die Betriebe am Leben zu halten, andererseits zumindest die ärgsten Einkommenseinbußen durch Arbeitslosigkeit abzufedern, indem man diese Personen zuerst in Kurzarbeit meldet – in der Hoffnung sie können wieder in den Beruf zurückkehren.

Leider ist es so, dass selbst ein Einkommens-Rückgang von 10-20 % in Kurzarbeit schon für viele existenzbedrohend ist. Denn wenn jeder 4. schon bislang keine Ersparnisse hatte, so reicht ein Monat mit weniger einkommen um ernste Probleme zu bekommen. Und die weiteren 10 % der Bevölkerung mit Reserven unter 1 Nettogehalt werden in 1-3 Monaten in existenzielle Nöte kommen. So gut die Maßhnahmen also gemeint sind – für ca. 1/3 aller Österreicher reichen diese nicht aus – und der Effekt wird weite Kreise ziehen!

Selbst wenn von heute auf Morgen Corona vorbei wäre ist nicht mit einer schnellen Kehrtwende zu rechnen. Der Konsum wird weiterhin niedriger sein als sonst und die neu angehäuften Schulden können nicht schnell abbezahlt werden. Je länger die Situation jedoch andauert und wie schlechter es gelingt gerade die finanziell schwächsten Schichten zu entlasten, desto nachhaltiger wird der Schaden für die Wirtschaft sein.

Die riesigen Summen der Notbenbanken die Geld aus dem Nichts erschaffen um Aktien und Anleihen von Staaten und Unternehmen zu erwerben sind notwendig, damit die Börsenkurse nicht einbrechen. Diese Aktien und Anleihen gehören nämlich nicht nur reichen Investoren – sondern auch Versicherungen, Pensionfonds, privatpersonen die für’s Alter vorsorgen, etc. Wird der Wert hier nicht gehalten, kollabieren Rentensysteme, Versicherungen, Banken – und am Ende sogar Staaten. Das wird versucht um jeden Preis so lange wie möglich hinauszuzögern.

Der einzelne Bürger bekommt von diesen Unsummen allerdings direkt nichts mit – sondern wird eben nur indirekt vor dem Schlimmsten geschützt (zumindest vorläufig).

Wie ist Ihre Meinung?

wie wird sich Corona auf die finanzielle Situation der Bürger auswirken, welche Folgen ergeben sich daraus und – was könnte oder sollte man dagegen tun?

Kommentieren Sie unter dem Artikel >>

Quellen:

- Aktuelle Kurzarbeits-Zahlen & Arbeitslosigkeit per 18.5.2020: Kurier

- Erwerbstätige: Statistik Austria

- Arbeitslosigkeit-Statistik Report April 2020: AMS

- Berechnung & Höhe des Arbeitslosengeldes: AMS

- Arbeitslosengeld-Rechner: AMS

- Durchschnittliches Gehalt in Österreich: Statistik Austria

1 Kommentar zu „Corona – 1,9 Mio ohne Job: Private Schuldenkrise steht gerade erst am Anfang & Folgen werden katastrophal sein“

Hallo an alle,

Ich habe schon viele Rechnungen zu zahlen! Meine ksv ist nun auch im Keller! Habe Termin bei der Schuldnerberatung. Ich hoffe das die helfen können. Ich wünsche euch allen alles gute und bleibt gesund.

Lg