Staatsanleihen bzw. Bundesanleihen gelten als sicheres Investment, lukrativ sind sie aber längst nicht immer. Anleger sollten sich deshalb genau informieren, bevor sie sich solche Papiere ins Depot holen.

In diesem Ratgeber haben wir deshalb alle wichtigen Fakten, Vorteile und Nachteile von Staatsanleihen bzw. Bundesanleihen aus Österreich und anderen Ländern zusammengefasst.

Staatsanleihen kaufen - das Wichtigste in Kürze

- Anleihen sind Wertpapiere, mit denen ein Investor einem Schuldner Geld leiht. Ist der Schuldner der Staat, spricht man von sogenannten Staatsanleihen. Somit handelt es sich bei Staatsanleihen um staatliche Schuldverschreibungen.

- Staatsanleihen können problemlos an der Börse zum jeweils aktuellen Kurs gekauft und verkauft werden. Dafür brauch man ein Wertpapierdepot bei einer Bank oder einem Online-Broker.

- Neben Kauf- und Verkaufsspesen fallen mitunter Depotgebühren an. Bei der Wahl des Wertpapierdepots sollte man Angebote unbedingt vergleichen. Mit einem kostenlosen Depot lässt sich die Rendite rasch erhöhen.

- Die Verzinsung von Staatsanleihen richtet sich vor allem nach Laufzeit und Bonität des jeweiligen Landes. Eine hohe Verzinsung setzt in der Regel eine schlechte Bonität voraus. Österreichische Staatsanleihen bringen aktuell erst bei langen Laufzeiten halbwegs akzeptable Renditen.

- Staatsanleihen gelten als sicheres Investment, da Staaten selten bankrott gehen. Dennoch gibt es Risiken. Vor dem Kauf einer Staatsanleihe sollte man einige Dinge beachten, um am Ende mit der richtigen Anleihe das beste Anlageergebnis zu erzielen.

- Weitere Fragen und Details zum Thema Staatsanleihen finden Sie in den FAQs am Ende des Ratgebers.

Definition: Was sind Staatsanleihen und wie funktionieren sie?

Staatsanleihen sind Schuldverschreibungen, die vom Staat zur Finanzierung von aktuellen oder längerfristigen Geldbedarf ausgegeben werden. Da beinahe alle Länder dieser Welt verschuldet sind, dienen solche Anleihen vielfach zur Deckung der Staatsschulden, sie können aber auch zur Finanzierung von neuen Investitionen begeben werden.

Eine Staatsanleihe funktioniert ganz einfach: Benötigt beispielsweise der Staat Österreich in den nächsten fünf oder zehn Jahren eine Summe X, leihen Anleger dem Staat das Geld für den jeweiligen Zeitraum und erhalten dafür jährliche Zinsen. Deren Höhe wird vor Begebung der Anleihe meist fix vereinbart. Am Ende der Laufzeit zahlt der Staat dann den gesamten Betrag – also den Nennwert der Anleihe – an die jeweiligen Anleger zurück. Neben institutionellen Anlegern wie Banken oder Versicherungen ist dies auch für Privatkonsumenten möglich.

Hierbei können sich Staatsanleihen je nach Land, durchaus in ihrer Art, deren Verzinsung und den Laufzeiten unterscheiden:

- Festverzinsliche Bundesanleihen: Häufigste Form, in der Regel zwischen ein und bis zu 50 Jahre Laufzeit, fix verzinst.

- Bundesschatzanweisungen und Bundesobligationen: Meist zwei bzw. fünf Jahre Laufzeit, mitunter variabel verzinst.

- Inflationsindexierte Bundeswertpapiere (ILB, Zero-Bonds): Sehr selten, keine Verzinsung, Rendite durch Inflations-Differenz.

- Kurzlaufende unverzinsliche Schatzanweisungen des Bundes (Bubills): Meist sechs oder 12 Monate Laufzeit.

Tipp: Auch bei Anleihen anderer Körperschaften der öffentlichen Hand, beispielsweise der einzelnen Bundesländer oder Gemeinden, spricht man häufig von Staatsanleihen.

Anleihen erlauben Anlegern, Unternehmen oder Staaten Geld in Form von Fremdkapital zu überlassen. Laufzeit und Zins sind dabei im Vorhinein festgelegt und unterliegen keinerlei Schwankungen. Dafür besteht ein Ausfallrisiko, was

Wer sich für ein Investment an den Finanzmärkten interessiert, sollte sich auch mit dem Thema Unternehmensanleihen auseinander setzen. Bei diesen sogenannten Corporate Bonds handelt es sich um an der Börse

Wie und wo kann man Staatsanleihen kaufen?

Anleger können Staatsanleihen völlig problemlos an der Börse zum jeweils aktuellen Kurs kaufen oder verkaufen. Wie Aktien auch, hat jede Anleihe eine Wertpapierkennnummer (WKN) und eine ISIN. Voraussetzung dafür ist ein Wertpapierdepot bei einer Bank, einer Sparkasse oder im Idealfall einem Online-Broker. Da, neben Kauf- und Verkaufskosten weitere Spesen und Depotgebühren anfallen, sollte die Wahl des Wertpapierdepots gut überlegt sein. Mit dem günstigsten Depot lässt sich die Rendite rasch erhöhen.

Tipp: Mit unserem Wertpapier-Depot-Vergleich erhalten Sie einen schnellen Überblick zu den Konditionen, Gebühren und Angeboten von Online-Brokern in Österreich.

Ideale Staatsanleihe finden

Die Auswahl an Staatsanleihen ist beachtlich und man muss nicht gleich bei jeder Emission von Beginn an dabei sein. In Österreich finden sich handelbare Staatsanleihen aus zahlreichen Ländern, mit unterschiedlichen Laufzeiten und Zinskupons. Man kann neu aufgelegte Anleihen kaufen, längst laufende Anleihen oder in Kürze auslaufende Anleihen. Man kann kurz vor der Zinsausschüttung einsteigen oder kurz danach – hier ist alles möglich.

Zwar übernehmen häufig große, institutionelle Investoren wie Banken und Versicherungen solche Anleihen. Doch in Zeiten elektronischer Order bei denen Anleihen automatisch ein- und ausgebucht werden und die Auszahlung des Zinses automatisch erfolgt, können auch Privatanleger jederzeit in Staatsanleihen investieren.

Über aktuelle Bundesanleihen in Österreich informieren

Wer sich für österreichische Bundesanleihen interessiert, sollte grundsätzlich nur seriösen Quellen vertrauen. Eine wichtige Quelle bei der Suche nach Staatsanleihen sind die führenden Ratingagenturen wie Moody’s, Standard & Poor’s und Fitch.

Seriöse Quellen aus Österreich beim Thema Staatsanleihen findet man hier:

Tipp: Ob Sie vor oder nach der jährlichen Zins-Zahlungen kaufen oder verkaufen, ist sekundär, denn über die sogenannte Stückzins-Berechnung wird ein entsprechender Zinsanteil automatisch eingepreist. Entscheidend ist es sich vorab über Angebote an Staatsanleihen zu informieren, um die zum eigenen Anlageziel passende zu finden.

Was sollte man vor dem Kauf einer Staatsanleihe beachten?

Nur wer im Voraus überlegt, erzielt am Ende das beste Anlageergebnis. Folgende Tipps sind bei der Entscheidung, welche Staatsanleihen man kaufen sollte, hilfreich:

- In der Regel kann man Staatsanleihen aus europäischen Ländern, also auch Österreich, in punkto Sicherheit trauen. Ein Vergleich der Bonität, der Verschuldung der Staaten sowie die angebotenen Renditen sind entscheidend.

- Ein Einstieg in laufende Anleihen mit einer Restlaufzeit von durchschnittlich 2 bis 3 Jahren kann in steigenden Zinsphasen durchaus lukrativ sein.

- Hoch verschuldete Länder sollte man in Bezug auf Staatsanleihen möglichst meiden. Denn im schlimmsten Fall kann man sein Geld am Ende der Laufzeit sogar komplett verlieren.

- Außerdem empfiehlt es sich während der Laufzeit das aktuelle Sicherheitsniveau des Staates, dessen Anleihen man gekauft hat, regelmäßig nachzuverfolgen.

- Grundsätzlich sollte man sich vor dem Kauf nach den Depotgebühren erkundigen. Hier lässt sich eine Menge Geld sparen und die Rendite langfristig deutlich erhöhen. Nicht zu vergessen ist auch die jährlich fällige Kapitalertragsteuer (KESt).

- Mit das wichtigste – erstellen Sie sich einfach selbst einen Fragenkatalog: Worum geht es Ihnen beim Investment? Wie lange werden Sie das anzulegende Kapital investiert halten? Und sind Sie bereit, auch Risiken in Sachen Kurs- und/oder Währungsgewinne einzugehen?

Tipp: Achten Sie auf eine Top-Bonität, wenn Sie Anleihen kaufen. Wählen Sie sicherheitshalber nur Anleihen von Staaten, die eine beste oder wenigstens die zweitbeste Bonität aufweisen. Beste Bonitäten bieten Ratings wie AAA, AA+ oder vergleichbare Einstufungen.

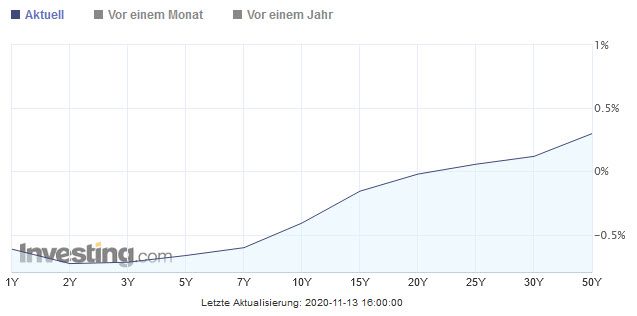

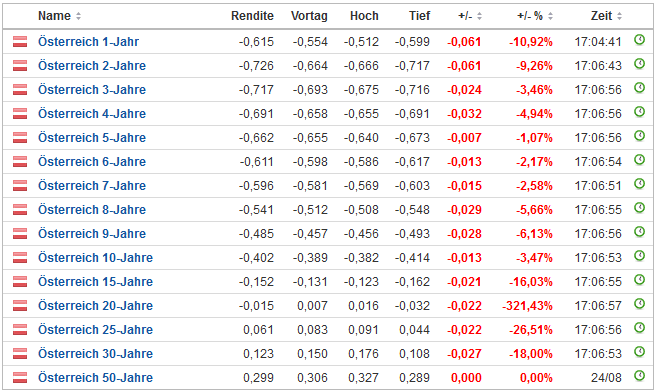

Renditen für österreichische Staatsanleihen

Die Zeiten hoher Renditen vergangener Jahre sind längst vorbei – zumindest, wenn man sich für Staatsanleihen mit höchster Bonität entscheidet. Österreichische Staatsanleihen werden mit Laufzeiten von einem bis zu 50 Jahren vergeben. Dabei bieten solche Papiere in der Mehrzahl aktuell sogar nur negative Renditen. Erst ab einer Laufzeit von rund 20 Jahren schwenkt die Zinskurve überhaupt in den positiven Bereich.

Aktuelle Zinsstrukturkurve österreichischer Staatsanleihen – Laufzeit 1 bis 50 Jahre

Renditen österreichischer Bundesanleihen zwischen 2015 und 2020

Die Durchschnittsrendite aller in Umlauf befindlicher Bundesanleihen aus Österreich unterlag seit 2015 starken Schwankungen. Seit Mitte 2019 ist die durchschnittliche Rendite sogar negativ. Anleger zahlen also dafür, ihr Geld in österreichischen Bundesanleihen „abgesichert“ zu haben.

Wie sicher sind Staatsanleihen, welche Risiken gibt es?

Wer sein Geld in Staatsanleihen veranlagt, geht grundsätzlich von einer sicheren Form der Geldanlage aus. Dies ist, durchaus der Fall – schließlich erwarten Anleger in der Regel über viele Jahre fix vereinbarte Zinszahlungen. Dennoch gibt es Risiken beim Kauf und Anleger können nicht automatisch annehmen, dass Staatsanleihen aller Staaten absolut sicher sind. Daher gilt es insbesondere die Bonität des jeweiligen Staates sowie weitere Risikofaktoren genau zu erkunden.

Geringstes Risiko bei Staatsanleihen

Bei Staaten mit guter Bonität, beispielsweise den USA, Deutschland oder Österreich ist das Risiko eines Ausfalls sehr gering. Der Nachteil: Staatsanleihen solcher Länder bieten aufgrund der minimalen Verzinsung oft keinen oder nur sehr wenig Ertrag. Dies wird sich so lange nicht ändern, bis die Europäische Zentralbank (EZB) oder die FED als Leitzinsgeber die Zinsen niedrig halten.

Größtes Risiko bei Staatsanleihen

Das größte Risiko stellt sich bei Staaten mit hoher Inflation dar. Zwar bieten diese mitunter höhere Zinsen, doch mit der Enteignungsklausel haben die Euro-Staaten im Jahr 2013 eine Möglichkeit zum sogenannten Schuldenschnitt geschaffen. Hierbei können hoch verschuldete europäische Staaten die Rückzahlung von Staatsanleihen unter gewissen Voraussetzungen sogar verweigern. Ein hohes Risiko gibt es insbesondere bei Anleihen von sogenannten Schwellenländern, wie beispielsweise Brasilien oder Argentinien.

Weitere Risikofaktoren bei Staatsanleihen

Weitere Risiken in Sachen Staatsanleihen sind Kurs- und Zinsänderungen, Staatsbankrotte sowie Währungs- und Wechselkursrisiken. Vor allem länger laufende Staatsanleihen weisen oft beträchtliche Kursschwankungen auf. Im Falle eines Staatsbankrotts verlieren Anleger im schlechtesten Fall sogar ihre gesamte Investition.

Wer sich dazu entscheidet, in Staatsanleihen eines nicht europäischen Landes zu investieren, sollte zudem das Fremdwährungsrisiko beachten. Entwickelt sich das Verhältnis zwischen Euro und der weiteren Währungen innerhalb der Laufzeit gut, lässt sich mitunter ein hoher Gewinn erzielen. Im umgekehrten Fall kann man aufgrund von Kursschwankungen allerdings auch eine Menge Geld verlieren.

Auch die allgemeine Marktliquidität sollte man vor dem Kauf einer Staatsanleihe beachten. Besitzen Staaten nicht mehr die Fähigkeit Kauf- und Verkaufsanträge auszuführen oder auflaufende Schulden zu begleichen, werden Staatsanleihen zum Risiko. Zwar können hier, durchaus hohe Zinssätze geboten werden – deren Rückzahlung zum Fälligkeitsdatum ist aber in vielen Fällen offen.

Tipp: Gerade sicherheitsorientierte Anleger sollten sich nach Staatsanleihen aus dem Euroraum umsehen, auch wenn hier die Bonität von Staat zu Staat durchaus variiert. Grundsätzlich gilt: Der Zinssatz ist umso höher, je schlechter die Bonität des jeweiligen Landes ausfällt.

Vor- und Nachteile von Staatsanleihen

Vorteile von Staatsanleihen

- Relativ sicher, da der Staat für die Anleihe haftet

- Zinssatz kann für eine sehr lange Zeit fixiert werden. Meist sogar bis zu 50 - oder in manchen Ländern sogar 100 Jahre.

- Unkomplizierter Kauf- und Verkauf über Börsen

Nachteile von Staatsanleihen

- Je unsicherer die Zeiten, desto geringer die Renditen

- Aktuell bezahlt man bei Laufzeiten bis zu 20 Jahren sogar für die Sicherheit und erhält nur Negativzinsen

- Inflation ist meist höher als die Rendite - Wert nimmt somit über die Zeit ab. Nicht zum Vermögensaufbau geeignet

FAQs zum Thema Staatsanleihen

Staatsanleihen funktionieren im Allgemeinen wie normale Anleihen, können aber mit festen oder variablen Zinssätzen durchaus unterschiedlich sein. Auch ist das Rating des jeweiligen Landes ein wichtiges Kriterium. In der Regel ist die Ausfallwahrscheinlichkeit umso höher, je größer der Coupon – also die angebotene Zinszahlung – ausfällt. Beim Kauf von internationalen Anleihen oder Staatsanleihen von CEE-Ländern mit Fremdwährungen sollten Anleger zudem das Währungsrisiko berücksichtigen.

Staatsanleihen sind als Anlageform auch für kleine Anleger interessant. Bereits ab einem Nennwert von 100 Euro können Sparer eine solche Anleihe erwerben. Natürlich gilt auch hier: Je höher der Betrag, den man investieren, desto mehr Rendite ist möglich.

Die Verzinsung einer Anleihe richtet sich nach der Bonität des Schuldners, also dem jeweiligen Staat. So gab es für Griechenland 2008 zweistellige Renditen, für Österreich aktuell aber sogar Negativzinsen für viele Laufzeiten.

Staatsanleihen bieten Sparern eine interessante langfristige Anlageform. Je nach Bonität des Staates eignen sie sich insbesondere für konservative Anleger, die nach einer verlässlichen Anlagemöglichkeit suchen. Weiters werden Anleihen bei den meisten Banken als Sicherheit akzeptiert – für viele private Investoren durchaus interessant.

Bei steigenden Zinsen: Floating Rate Bonds werden regelmäßig an den Basiszinssatz angepasst, beispielsweise an EURIBOR oder den EZB-Leitzins. Somit steigt der Coupon mit steigendem Leitzinssatz. Variabel verzinsliche Anleihen hingegen liegt stets bei 100 %.

Bei konstanten Zinsen: Bleibt das allgemeine Zinsniveau gleich, ändern sich auch weder Kurs noch Coupon der Anleihe. Allerdings nur, wenn andere Faktoren wie beispielsweise die Bonität des Emittenten konstant bleiben.

Bei sinkenden Zinsen: Festverzinsliche Anleihen steigen automatisch mit fallenden Zinssätzen. Bei variabel verzinslichen Anleihen dagegen drückt ein Zinsrückgang den Preis. Da der Zinssatz dieser Wertpapiere regelmäßig an den Basiszinssatz angepasst wird, sinkt der Coupon mit sinkenden Zinssätzen.

Inflationsgeschützte Staatsanleihen bieten einen zuverlässigen Schutz, solange die Inflationsrate moderat bleibt. Zuverlässige Staatsanleihen hingegen, die vor Geldentwertung geschützt sind, haben einen Nachteil – sie sind teuer.

Einige Länder in der Europäischen Union haben erstmals Negativzinsen für ihre Staatsanleihen angeboten. Für Investoren bedeutet dies, dass sie jährlich zahlen müssen, um der Regierung Geld zu leihen. Falls die Bonität, wie beispielsweise von Österreich oder Deutschland so hoch ist, dass das Ausfallrisiko dieser Staatsanleihen gegen Null geht, bleibt die Nachfrage nach Bonds dennoch weiterhin sehr hoch.

Möchte man Wertpapiere und Staatsanleihen erwerben, benötigt man im ersten Schritt ein Depot. Erhältlich ist ein Wertpapier-Depot sowohl in Filial- und Online Banken als auch bei darauf spezialisierten Online-Brokern. Letztere bieten meist günstigere Preise oder sind sogar völlig kostenlos.

Tipp: Mit unserem Wertpapier-Depot-Vergleich erhalten Sie einen schnellen Überblick zu den Konditionen, Gebühren und Angeboten von Online-Brokern in Österreich.

In den meisten Fällen ist die Zahlung der Zinsen einmal im Jahr fällig – hier spricht man vom sogenannten Kupontermin. Auch ein viertel- oder halbjährlicher Kupontermin ist bei einigen Staatsanleihen durchaus üblich. Dem Besitzer der Anleihe steht für jeden Tag (Stückzinstag), den er im Besitz der Anleihe ist, der anteilige Zinsbetrag zu. Die Rückzahlung (Tilgung) der Anleihe erfolgt am Ende der festgesetzten Laufzeit.

Als Emittent wird derjenige bezeichnet, der Wertpapiere ausgibt. Emittenten von Anliehen können sein:

- Staaten (Staatsanleihen)

- Bundesländer (Länderanleihen)

- Städte und Gemeinden (Städteanleihen)

- Banken (Pfandbriefe, Bankanleihen)

- Supranationale Organisation (Weltbank)

- Unternehmen (Unternehmensanleihen)

Grundsätzlich ist es jederzeit möglich, seine Anleihen zu verkaufen. Allerdings muss die Anleihe börsennotiert sein. Man kann Anleihen unter anderem direkt an der Börse, über das Wertpapierdepot der Bank oder dem jeweiligen Broker handeln. Beim Verkauf der Anleihe fallen Gebühren an sowie möglicherweise auch die Kapitalertragsteuer (KESt). Wichtig: Anleihen aus dem Eigenbestand von Banken sind oft aufgrund fehlender Börsennotiz nicht permanent veräußerbar.

Wer sein Geld nicht in Staatsanleihen anlegen, aber dennoch von staatlicher Sicherheit profitieren möchte, kann sein Geld auch als Festgeld auf mehrere Monate oder Jahre gebunden anlegen. Bis zu 1,60 % sind hier aktuell bei Banken in Österreich möglich. Pro Bank hat man eine staatliche Einlagensicherung von 100.000 € auf seine Sparguthaben.

Im Festgeld-Vergleich findet man die aktuellen Zinsangebote.

Möchte man höhere Renditen erzielen, kann auch direkt in Aktien oder Fonds investiert werden. Allerdings erhöht diese Form der Anlage meist auch das Risiko.