ETFs bieten viele Vorteile. Die laufenden Gebühren sind deutlich günstiger als bei klassischen Fonds, man kann gezielt in Indizes wie z.B. den ATX, DAX oder Dow Jones investieren, global diversifizieren oder in einzelne Regionen, Branchen oder Anlageklassen investieren.

Damit Sie auf der Suche nach den besten ETFs die zu Ihrer Anlagestrategie passen nicht im Angebots-Jungel untergehen, haben wir in unserem Ratgeber die wichtigsten ETF-Arten aufgelistet und zeigen Ihnen, wie Sie Ihre Anlagestrategie optimal mit ETFs umsetzen können.

ETFs suchen & finden - Wichtigste Infos

- Zunächst brauchen Sie eine persönliche Anlage-Strategie. Wollen Sie in bestimmte Märkte oder Branchen investieren oder diversifizieren?

- Anschließend können Sie passende ETFs finden, die Ihre Strategie so gut wie möglich in die Tat umsetzen.

- Hierzu gibt es verschiedene Kriterien und Kennzahlen, wie z.B. die jährliche Verwaltungsgebühr oder das Fondsvolumen, welche Ihnen helfen ungeeignete ETFs auszusortieren und die besten im ETFs-Portfolio zu versammeln.

- Spezialisierte ETF-Verzeichnisse helfen bei der Suche geeigneter ETFs und bieten oft mehr Funktionen als Online-Broker. Allerdings kann man nicht bei allen Wertpapierdepots alle ETFs kaufen. Je nach Anbieter gibt es eine größere oder kleinere Auswahl, das sollte man im Broker-Vergleich beachten.

ETF oder Robo-Advisor?

Neben der Möglichkeit selbst passende ETFs für seine eigene Anlagestrategie zu suchen, gibt es auch „Robo-Advisor„. Das sind Angebote von Banken wo man zuerst einen Fragebogen ausfüllt und anschließend einen auf das eigene Risiko und besondere Vorlieben ausgerichteten Anlagemix erhält. Quasi eine Mischung aus Vermögensverwaltung und ETF. Für das Plus an Individualität fallen allerdings meist auch etwas höhere Gebühren an, als bei einem klassischen ETF.

ETF Anlagestrategie festlegen

Am Beginn steht die eigene Strategie. Um zu wissen, welche ETFs überhaupt in Frage kommen, brauchen Sie eine persönliche Anlagestrategie. Die Strategie bei der Investition in ETFs wird dabei durch die Indizes bestimmt, die Ihre ETFs abbilden sollen:

Gewichtung

Fühlen Sie sich wohl, ausschließlich in Aktien zu investieren? Oder sollen Anleihen und Rohstoffe mit weniger Rendite Ihr Depot gegen Kursschwankungen absichern? Am besten, Sie finden langfristig eine Gewichtung, die zu Ihrem Risikoprofil passt.

Ebenso sollten Sie Ihr gesamtes Vermögen gewichten: Welche Summe wollen Sie in bar halten und wie viel Geld können Sie langfristig zur Geldanlage entbehren?

Tipp: Investieren Sie auch in kostengünstige ETFs kein Geld, dass Sie kurzfristig brauchen.

Anlageziele

Haben Sie dies festgelegt, müssen Sie sich entscheiden, wo Ihre Anlageziele liegen. Hierbei gibt es eine Reihe von Kriterien und Faktoren, die Sie durch ETFs abbilden können, beispielsweise:

- eine bestimmte Region (Weltweit, USA, Europa etc.)

- eine bestimmte Branche (Technologie, Medizin, Mobilität etc.)

- eine bestimmte Kennzahl (bspw. hohe Dividendenrendite)

- einen bestimmten Schwerpunkt (bspw. Umwelt oder Nachhaltigkeit)

- oder ein beliebiges anderes Kriterium.

Indizes

ETFs beinhalten von Natur aus viele Einzelwerte und Aktien – die einen mehr, die anderen weniger. Sind die Kriterien klar, bleibt im letzten Schritt die Frage: Wie viele Indizes möchten Sie in Ihrem Depot und wie sollen diese verteilt sein?

Meist finden sich größere und kleinere ETFs: Große breiter gestreute ETFs dienen dabei als Grundlage für das Depot, mit kleineren Indizes lässt sich das eigene Depot gezielt verfeinern

Tipp: Der Kauf und Verkauf von ETFs ist jeweils mit Kosten durch Ordergebühren verbunden. Gerade bei kleinen Summen bzw. bei ETF-Sparplänen lohnt es sich einen breiter aufgestellten ETF zu wählen als viele Orders in Nischen-ETFs bezahlen zu müssen.

ETF Auswahl

Stehen persönliche Strategie und Investmentziele fest, müssen Sie den oder die ETFs finden, mit denen Sie diese optimal umsetzen können. Dabei helfen Ihnen einige Fragen und vielerlei Kriterien bei der Suche:

Passenden Index wählen – wofür gibt es ETFs?

Da ETFs einen Index nur passiv nachbilden, ist die Wahl des passenden Index beim Kauf umso entscheidender. So enthalten manche Indizes nur wenige Aktien oder werden nach schwer nachvollziehbaren Kriterien berechnet – das ist oftmals bei so genannten Strategie-Indizes der Fall. Diese versuchen beispielsweise, Aktien mit besonders hoher Dividendenausschüttung oder besonders wachstumsstarke Unternehmen in einem Index zu vereinen.

Aktienmärkte

Als Privatanleger sollten Sie sich grundsätzlich auf etablierte Indizes großer Anbieter konzentrieren, die möglichst große Teile des Marktes abdecken und systematisch aufgebaut sind. Es spricht nichts dagegen, einfach auf die bekannten Index-Familien von den Anbietern MSCI, STOXX oder FTSE zu setzen.

Für Aktien der Eurozone ist dies etwa der Euro Stoxx 50, für das gesamte entwickelte Europa der Stoxx Europe 50 oder der noch breiter gefasste Europe Stoxx 600. Für nordamerikanische Aktien kommen der S&P 500, der MSCI USA oder der MSCI North America in Frage. Der etablierte Index für Aktien aus der gesamten Welt ist der MSCI World. Für Investitionen in Schwellenländer hat sich der MSCI Emerging Markets durchgesetzt. Eine noch breitere Streuung mit über 3.000 Aktien bilden der MSCI All Country Wold Index sowie der FTSE All World Index ab. Auch unser heimischer Index ATX oder der Nachbar DAX ist bei vielen Anlegern sehr beliebt und durchaus chancenreich.

Branchen, Rohstoffe und Co.

Alternativ können Sie auf Fonds bestimmter Branchen wie Technologie, Medizin, Zukunftsmobilität und den aktuell boomenden Nachhaltigkeits- und Umweltsektor setzen. Oder Sie bevorzugen gefragte Rohstoffmärkte, Immobilien und Währungen. Zu all den genannten Indizes gibt es ETFs einer Reihe verschiedener Anbieter.

Anleihen

Reine Anleihen-Indizes hingegen sind generell weniger bekannt als Aktienindizes. Auch hier sollten Sie als Anleger genau schauen, was in dem jeweiligen Index steckt. Wichtig sind etwa die Restlaufzeiten der enthaltenen Anleihen, die Kreditwürdigkeit (Bonität) der Emittenten und die jeweilige Währung, in denen die Anleihen notieren.

Fondsaufbau – SWAP-basierter oder replizierender ETF?

Klingt kompliziert, ist es aber nicht. Im Grunde geht es darum, wie Ihr ETF abgebildet wird – und das ist durchaus sehr wichtig. ETFs bilden Indizes vor allem auf zwei Arten nach:

Replizierende ETFs

Kaufen tatsächlich alle Aktien, die im Index enthalten sind – und zwar im gleichen Verhältnis des jeweiligen Index. Das ist sehr aufwändig und teuer, und wird insbesondere bei sehr großen Indizes mit viele kleineren Aktien oft gar nicht erst angeboten.

SWAP-basierte ETFs

Schließen nur einen SWAP-Vertrag mit einer Investmentbank. Die verpflichtet sich darin, die Unterschiede zwischen der Entwicklung des Index und des vom Fonds gehaltenen Wertpapierkorbes auszugleichen. Hier hält der ETF selbst also keine Wertpapiere am Index, sondern bildet lediglich dessen Wertentwicklung nach. Ein Swap ist also, letztlich ein Tauschgeschäft, bei dem der jeweilige ETF theoretisch in komplett fremde Werte investieren darf.

Tipp: Solange alles gut geht, gibt es keine großen Unterschiede zwischen beiden Varianten. Vielleicht liegt der SWAP-basierte ETF sogar noch exakter auf der Index-Linie als der ETF, der die Wertpapiere physisch kauft. Meist enthalten die ETF-Fonds nur einen Ausschnitt der Aktien des Index, ergänzt um einige Derivate. Hier spricht man dann von einer optimierten Nachbildung.

Was kosten ETF?

ETFs sind grundsätzlich günstig. Während aktiv gemanagte Aktienfonds oft Verwaltungsgebühren von 2 Prozent und mehr im Jahr verlangen, liegen diese bei den größten und populärsten Indizes in aller Regel im Bereich von 0,1 bis 0,3 Prozent. Trotzdem ist es wichtig, die Produkte mehrerer Anbieter zu vergleichen. Denn es gibt Anbieter, die sich im Fondsprospekt ausdrücklich die Möglichkeit vorbehalten, Vertriebsprovisionen an Banken und andere Fondsvermittler zu zahlen.

Die zentrale Kennziffer, um die jährlich anfallenden Kosten eines ETFs schnell zu überblicken, ist die sogenannte Total Expense Ratio – kurz TER. Diese beinhaltet sowohl die Managementgebühren eines Fonds als auch die Kosten für die Depotbank, also die Verwahrstelle Ihres ETFs. Exakte Kostenangaben finden Sie neben den Anlagebedingungen im Verkaufsprospekt vor allem auf den großen ETF-Datenbanken.

Tipp: Je exotischer und anspruchsvoller die Indizes sind, die ein ETF abbildet, desto höher ist auch meist die TER. Auch deshalb sollten Sie sich bei der Geldanlage möglichst auf gängige Indizes beschränken. Grundsätzlich gilt: Wähl Sie einen ETF mit einer möglichst geringen TER, um die Gebühren niedrig zu halten.

Warum sind Fondsvolumen und Liquidität wichtig?

Auch Größe und Liquidität von ETF-Fonds sind wichtig. Sollte ein ETF zu klein werden, ist er für die auflegende Fondsgesellschaft nicht mehr rentabel genug. Da die Kosten gering sind, muss viel Geld investiert werden, damit sich der Aufwand für die Betreiber lohnt. Je geringer also das verwaltete Vermögen ist, desto größer wird die Gefahr, dass die Fondsgesellschaft irgendwann den Fonds schließt. Das ist zwar keine Katastrophe, denn Ihr Geld geht nicht verloren und kann in einen anderen ETF investiert werden. Wiederanlage und auch Steuern verursachen aber zusätzliche Kosten und schmälern die Rendite.

Weiters liegt es in Ihrem Interesse, dass der ETF auch rege gehandelt wird. Denn je mehr Liquidität es für ein Wertpapier an der Börse gibt, desto geringer ist der Unterschied zwischen An- und Verkaufskurs (Geld-Brief-Kurs), in der Fachsprache auch Spread genannt. Auch hier gilt in der Regel: Je höher das Fondsvolumen, desto breiter der Handel.

Tipp: Größere Anbieter haben in dieser Hinsicht einen Vorteil, weil ihre Fonds oft mehr Mittel verwalten. Und weit verbreitete Indizes werden deutlich mehr gehandelt als die exotischen Indizes. Sie sollten sich daher immer vorab informieren, wie groß das Volumen und somit die Liquidität des Indexfonds sind.

Haben SWAP-ETFs ein höheres Emittentenrisiko?

Viele Investoren sehen gerade bei SWAP-basierten ETFs zurecht höhere Gefahren für Anleger. Die Investmentbank, die mit dem ETF den SWAP-Vertrag schließt, könnte in Schwierigkeiten geraten. Dann wären theoretisch auch Verluste jenseits der normalen Kursverluste möglich.

Der Grund: ETFs sind – wie auch Fonds – Sondervermögen. Hier ist Ihr Vermögen als Anleger auch dann geschützt, falls der Anbieter (Emittent) pleitegeht. Bei SWAP-basierten ETFs trifft das nicht für 100 Prozent Ihres Kapitals zu. Geht ein Tauschpartner (Swap-Partner) pleite, ist dieser Anteil am Vermögen unter Umständen verloren. Daher sollte der Swap-Anteil zehn Prozent des Fondsvermögens möglichst nicht übersteigen. Einige Fondsgesellschaften hinterlegen zudem Sicherheiten, um das Risiko weiter zu begrenzen.

Tipp: Wenn Sie das verbleibende Ausfallrisiko beim ETF-Sparen nicht tragen möchten, legen Sie SWAP-basierte ETFs besser nicht ins Depot und wählen stattdessen physisch replizierende ETFs.

Was passiert mit Dividenden und Zinsen bei ETFs?

In viele Aktien-ETFs fließen regelmäßig Dividenden der Unternehmen. Renten-ETFs erhalten Zinszahlungen von den Herausgebern der von ihnen gehaltenen Anleihen. Sie müssen sich also entscheiden, was mit den Gewinnen aus den Papieren passieren soll. Wie andere Investmentfonds auch unterscheiden sich ETFs darin, was sie mit diesen Einnahmen machen. Grundsätzlich gibt es dabei zwei Möglichkeiten: Gewinne ausschütten oder Gewinne thesaurieren.

Ausschüttende ETFs

- Ausgeschüttete Dividenden & Zinsen der enthaltenen Wertpapiere werden ihrem Depotkonto gutgeschrieben

- Sie können jederzeit selbst entscheiden, ob bzw. worin Sie das Geld reinvestieren wollen

- Kapitalerträge sind sofort zu versteuern, was das Anlagekapital insgesamt verringert.

Thesaurierende ETFs

- Zugeflossene Mittel aus enthaltenen Wertpapieren werden vom ETF laufend reinvestiert

- Anstatt Geld auf dem Depotkonto zu haben, erhöht sich dadurch der Wert Ihres ETFs

- Während der Anlagephase fallen weniger steuern an als beim ausschüttenden ETF, da „ausschüttungsgleiche Erträge“ wie z.B. einbehaltene Dividenden nur zu 60 % sofort mit der KESt. zu versteuern. Die restlichen 40 % werden bis zum Verkauf des ETF gestundet.

- Ihr Geld wird durchgehend angelegt und hat keinen „Stillstand“ als Cash auf dem Depotkonto

- Um an Geld zu kommen, müssen Sie Anteile verkaufen

Tipp: Nicht alle ETFs bieten automatisch beide Varianten der Ertragsverwendung an. Zudem können sich ausschüttende und thesaurierende ETFs auch in der steuerlichen Behandlung unterscheiden. Beachten Sie dies bei der ETF-Wahl und informieren Sie sich dazu bei Ihrem Steuerberater.

Ist der gewählte ETF sparplanfähig?

Nicht jedem stehen gleich mehrere Tausend Euro Kapital für ein ETF-Investment zur Verfügung. Und vielleicht wollen Sie Ihre ETFs über regelmäßige Sparpläne besparen – beispielsweise zum langfristigen Vermögensaufbau oder als zusätzliche Alterssicherung.

In diesem Fall ist es wichtig, ob die Bank oder der Online Broker, bei dem Sie Ihr Depot führen, den jeweiligen ETF auch als sparplanfähig im Angebot hat. Weiters sind nicht alle ETFs per ETF-Sparplan erhältlich. Auch das müssen Sie vor der endgültigen Auswahl Ihrer ETFs checken.

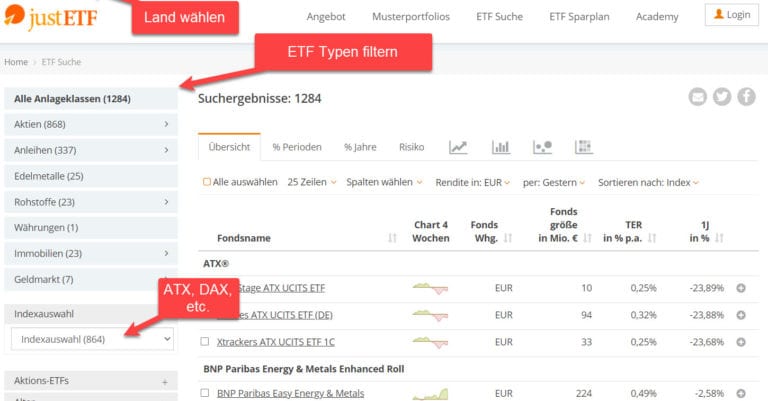

ETFs suchen & finden

Man kann ETFs zwar auch beim eigenen Online-Broker suchen, allerdings hat man hier meist nur wenige Filtermöglichkeiten und wenige Details. Deshalb kann ein externes Tool ganz sinnvoll sein.

Wir mögen z.B. justETF.com sehr gerne.

Hier können Sie nicht nur eine riesige Auswahl an ETFs und ETF-Sparpläne aller Anlageklassen vergleichen und Ihre Wunsch-Indizes rasch nachbilden. Es stehen auch Musterportfolios mit ETF-Strategie Planer, ETF-Webinare und Videos und eine eigene Academy parat, um Wissen rund um das Thema ETF zu erlangen oder zu vertiefen.

Die Suche nach der exakten ETF-Offerte ist hier denkbar einfach – ein paar Beispiele:

- Sie können „ATX, replizierend“ eingeben, und das Programm listet Ihnen ETFs auf, die physisch in ATX-Titel investieren.

- Sie können weiters sortieren nach der Auflagewährung des Fonds, den Kosten (TER), der Fondsgröße (AUM, d.h. Assets Under Management) oder der durchschnittlichen Geld-Brief-Spanne.

- Sie können aber auch „etf+nachhaltig“ eingeben, dann listet Ihnen die Website ETFs auf, die nach Nachhaltigkeits-Kriterien investieren.

- Oder Sie wählen „aktien+dividenden+physisch+usa“, dann finden Sie physisch investierende ETFs, die in dividendenstarke US-Titel investieren.

Wo kann man ETFs kaufen?

Wer in ETFs investieren möchte, benötigt ein Wertpapierdepot. Besonders günstig geht dies über Online-Broker, da diese meist weniger Fixkosten haben als Filial- oder Direktbanken.

Dennoch unterscheiden sich die Konditionen für den Kauf und die Verwahrung von ETFs sehr stark je nach Anbieter. Auch die Anzahl der angebotenen ETFs variiert sehr stark. Manche Broker haben z.B. nur ETFs eines Anbieters (meist iShares) im Angebot. Auch (kostenlose) ETF-Sparpläne gibt es nicht überall. Ein Vergleich lohnt sich somit auf jeden Fall.

Bester Online Broker für ETFs in Österreich 2024

Sie suchen ein gratis Depot für Ihre ETFs? Mit unserem Wertpapier-Depot-Vergleich erhalten Sie einen raschen Überblick zu den Konditionen, Gebühren & Angeboten von Online-Brokern in Österreich und sehen auch wie viele ETFs verfügbar sind, ob diese kostenlos sind und ob es ETF-Sparpläne gibt.