Auf den ersten Blick erscheint vielen Kleinanlegern eine Verknüpfung von Arbeitslosenzahlen und den Kursen am Aktienmarkt unverständlich. Bei genauerer Betrachtung wird allerdings deutlich, dass beide Werte stark miteinander zusammenhängen. Insbesondere in Amerika lässt sich dieses Zusammenspiel immer wieder beobachten, was vor allem an der Zentralbank FED liegt. Über Leitzinsvorgaben versucht diese, die Arbeitslosenzahlen zu senken – und befeuert dadurch gleichzeitig die Kurse an den Börsen.

Hohe Arbeitslosigkeit, niedrige Zinsen, Gewinne an den Börsen?

Dass es einen Zusammenhang zwischen Arbeitslosigkeit und Kursen an den Börsen gibt, ist unbestritten. Dabei gilt, dass die Börsenkurse in Zeiten hoher Arbeitslosigkeit anfangen (!) zu steigen. Für Anleger ist es wichtig, dass sie die Gründe hierfür verstehen, denn nur so können die richtigen Rückschlüsse für das eigene Portfolio gezogen werden. Schuld an dem beschriebenen Zusammenhang ist die Zinspolitik von großen Notenbanken, insbesondere der amerikanischen FED. Ein theoretischer Musterablauf, der in der Praxis so oftmals zu beobachten ist:

- Die Wirtschaft gerät in eine Krise, die Arbeitslosigkeit steigt und das Wirtschaftswachstum stagniert. Im Zuge dessen fallen die Aktienkurse zunächst, denn die Unternehmen erzielen geringere Gewinne oder fahren sogar Verluste ein.

- Eine der beiden Hauptaufgaben der amerikanischen FED ist es, für niedrige Arbeitslosigkeit und hohes Wirtschaftswachstum in den USA zu sorgen. Dieses Ziel verfolgt die FED in der Regel deutlich energischer, als die Inflation in einem moderaten Rahmen zu halten.

- Aufgrund der wirtschaftlich schlechten Lage senkt die FED den Leitzins nach und nach. Dadurch wird die Aufnahme von Krediten für Unternehmen und Privatpersonen letztlich günstiger, wodurch wieder mehr neue Investitionen getätigt werden.

- Bis diese Investitionen anlaufen und die Wirtschaft wieder in Schwung kommt, kann es allerdings einige Monate oder Jahre dauern. Auch mit der Einstellung neuer Mitarbeiter halten sich viele Unternehmen noch zurück.

- Die Aktienmärkte reagieren hingegen viel flexibler auf die Zinssenkung. Insbesondere Großbanken leihen sich günstig Geld bei der FED und vergeben damit nicht nur neue Kredite, sondern legen auch einen (großen) Teil dessen wieder an den Finanzmärkten an. Zudem wird die Geldanlage in festverzinsliche Anlagen wie etwa Festgeld unattraktiver, weil die Rendite hierfür durch den niedrigen Leitzins sinkt. Etliche Milliarden Euro fließen so in den Markt. Die Folge: Aufgrund der erhöhten Nachfrage nach Aktien steigen deren Kurse wieder.

Die FED möchte also gar nicht dafür sorgen, dass die Aktienkurse steigen. Vielmehr ist dies ein direkter Nebeneffekt ihrer Zinspolitik, die für einen Aufschwung der Wirtschaft sorgen soll.

Zusammenhänge auch in Europa feststellbar

Im Gegensatz zur FED verfolgt die EZB ausschließlich das Ziel, für ein angemessenes und stabiles Preisniveau zu sorgen. Sprich: Die Inflation soll sich zwischen 0 und 2 Prozent bewegen. In der Praxis konnte jedoch gerade im Zuge der Finanz- und Wirtschaftskrise 2008 beobachtet werden, dass die Zinspolitik der EZB ebenfalls auf Wirtschaftswachstum abzielt. Allerdings reagieren die Währungshüter in Frankfurt nicht so sensibel auf neue Arbeitsmarktberichte wie ihre Kollegen aus den USA.

Dennoch können Kleinanleger auch hierzulande Schlüsse für Anlageentscheidungen aus der Zinspolitik der EZB bzw. den Arbeitsmarktdaten ziehen. Wichtig ist dabei, dass auch die Entscheidungen der FED – und somit der amerikanischen Arbeitslosenzahlen – einen Einfluss auf die europäischen Märkte haben. Denn sind die Zinsen in den USA auf einem niedrigen Stand, fließt das Geld über die Anleger nicht nur in US-Konzerne, sondern wird auch in europäische Unternehmen angelegt. Damit steigen auch innerhalb der EU die Kurse, wenn die FED die Leitzinsen senkt bzw. die Arbeitsmarktdaten (relativ) schlecht ausfallen.

Praxisbeispiele zeigen: Arbeitslosenzahl und Börsenkurse hängen zusammen

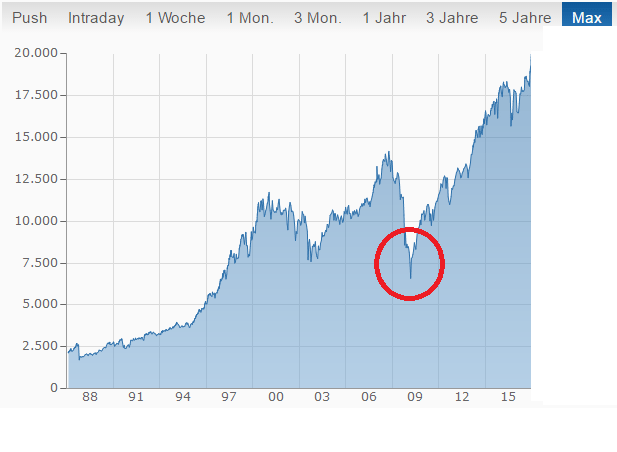

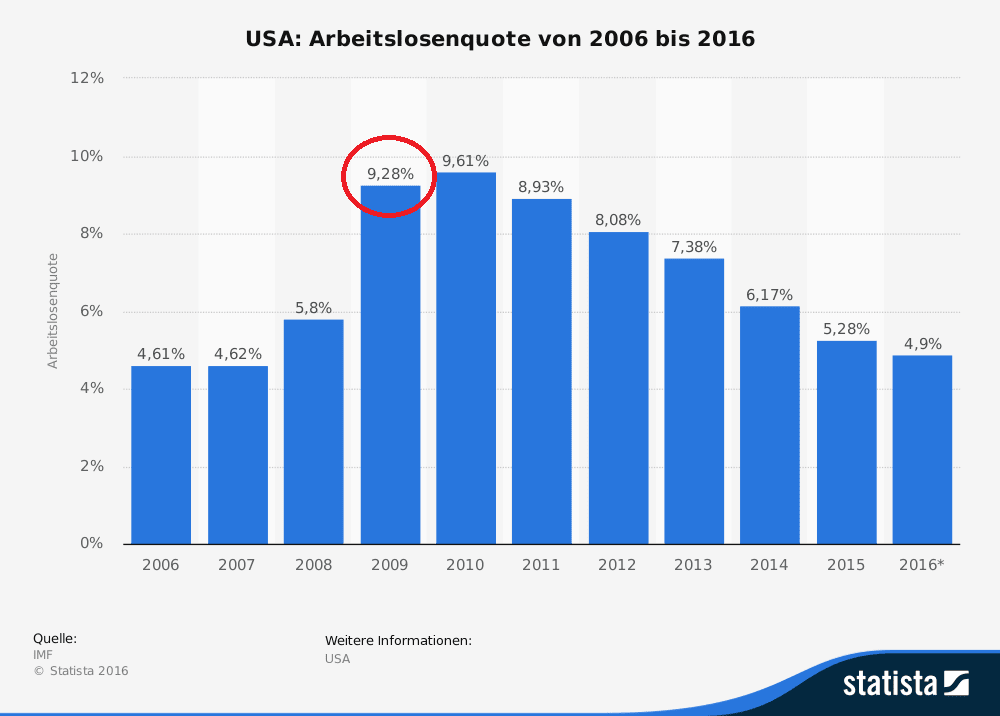

Beispiele für die beschriebenen Zusammenhänge lassen sich viele finden. Am einfachsten lässt sich das Zusammenspiel anhand der Finanz- und Wirtschaftskrise von 2008 / 2009 illustrieren. Ein Blick auf die Daten:

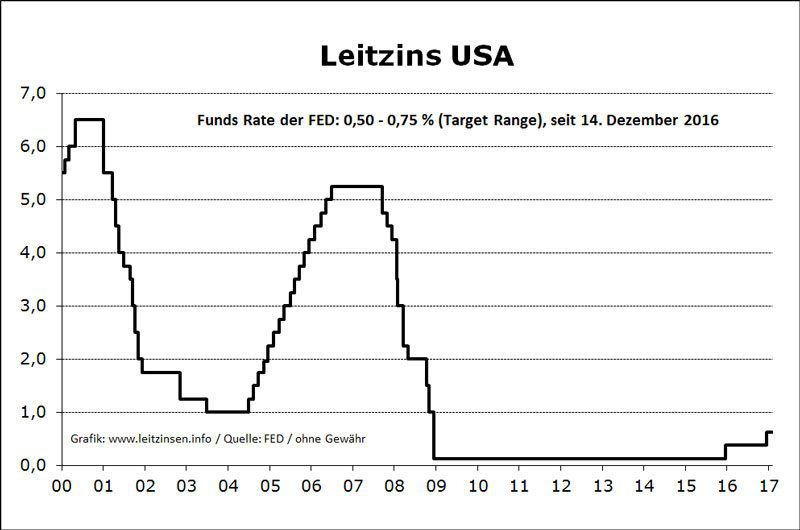

Im Jahr 2009 ist die Krise auf dem Höchststand. Der Dow Jones ist auf unter 7.000 Punkte gefallen, die Arbeitslosigkeit liegt bei über 9 Prozent. Umgehend reagiert die FED und senkt den Leitzins rapide ab, so dass er Anfang 2009 bei nur noch bei knapp 2 Prozent liegt. Schon im Folgejahr sind die Auswirkungen an der Börse zu spüren, der Dow Jones steigt bedingt durch das jetzt billige Geld der FED wieder auf über 10.000 Punkte. Die Reaktion am Arbeitsmarkt ist verhaltener, die Arbeitslosigkeit zieht sogar noch leicht an.

Begründet ist dies in der beschriebenen Flexibilität der Börsen. Aktien können binnen Tagen ge- und verkauft werden. Unternehmen aus der Krise zu führen, dauert hingegen deutlich länger – trotz billigen Krediten. Wie oben zu sehen senkt die FED den Leitzins weiter, belässt ihn ab Ende 2009 sogar auf dem Rekordtief von 0,25 Prozentpunkten. Folglich erreicht der Dow Jones schon 2012 wieder das Vorkrisenniveau und erzielt bis heute immer wieder neue Allzeithochs. Die Erholung der Wirtschaft an sich erfolgt erst ab 2012 / 2013, das Vorkrisenniveau der Arbeitslosenzahlen wird sogar erst 2015 wieder erreicht.

Achtung: Zusammenhang gilt auch umgekehrt

Für Anleger ist es wichtig zu wissen, dass dieser Zusammenhang natürlich nicht einseitig ist. Sollte die FED die Leitzinsen wieder erhöhen – was von vielen Börsianern im Jahr 2017 erwartet wird – dämpft das die Kurse. Hauptsächlich liegt dies an zwei Mechanismen:

- Die Kreditaufnahme wird wieder teurer. Damit sinkt die Investitionsfreudigkeit von Unternehmen, was die Gewinne schmälern könnte. Dadurch bedingt verkaufen einige Aktienbesitzer ihre Titel wieder.

- Höhere Leitzinsen bedeuten, dass für sichere Sparanlage wie Festgeld wieder höhere Zinsen bezahlt werden. Sicherheitsorientierte Anleger neigen daher dazu, ihr Geld wieder in Tagesgeld, Festgeld und Co. statt an den Börsen zu investieren.

Fazit: Arbeitsmarkdaten immer im Blick haben

Zwischen Arbeitslosenzahlen und Aktienmarkt besteht ein enger Zusammenhang, der vor allem in den USA gilt. Befindet sich die Arbeitslosigkeit auf einem hohen Stand, versucht die FED mit einer Senkung der Zinsen gegenzulenken. Dadurch bedingt können Geschäftsbanken günstig Kredite aufnehmen, wobei sie das Geld nicht nur weiterverleihen, sondern auch an der Börse anlegen. Als Folge der erhöhten Nachfrage nach Aktien steigen die Kurse deutlich schneller, als sich die Wirtschaft selbst wieder erholt. In Europa ist dieses ökonomische Prinzip ebenfalls zu beobachten, auch wenn die EZB weniger sensibel auf Arbeitsmarktdaten reagiert als die FED.