Wer ein Haus bauen oder eine Wohnung kaufen möchte kommt um einen Baukredit meist nicht drumrum. Doch sobald man die Bauzinsen für den Wohnbaukredit vergleichen möchte stellt man fest, dass es einen Unterschied macht ob man einen variablen Zinssatz wählt oder seine Zinsen für eine bestimmte Laufzeit (meist 5, 10, 15 oder 20 Jahre) fix haben möchte. Diese Fixzins-Darlehen sind aber erstmals teurer als der aktuelle Zinssatz. Auf die Frage, ob Fixzins oder variabler Zinssatz beim Wohnbaukredit nun besser ist, haben wir hier eine Entscheidungshilfe zusammengestellt:

Rechenbeisbiel: Zinszahlungen bei Fixzins & variablem Zinssatz

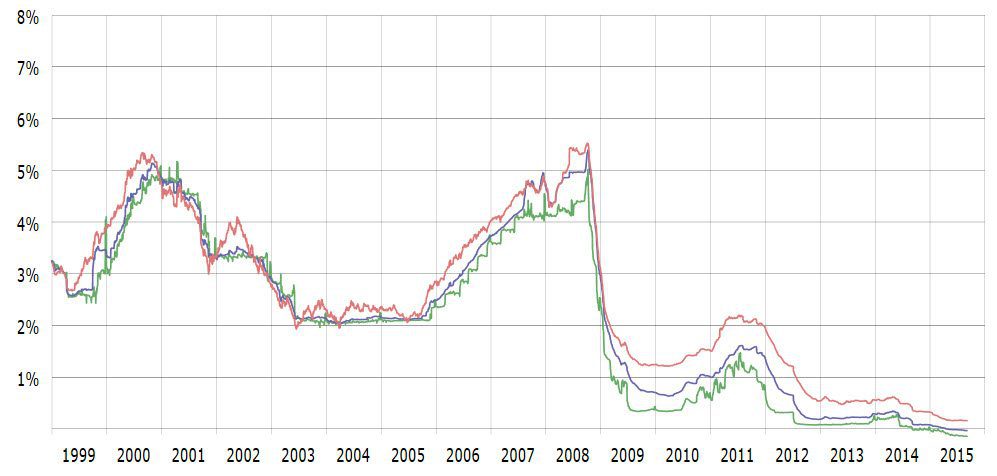

Bei relativ guter Bonität und einer Laufzeit von 20 Jahren liegen die besten Zinssätze für einen Hypothekarkredit aktuell ca. bei 1,5% Aufschlag auf den EURIBOR, was total bei dem niedrigen Zinsniveau allerdings auch ca. 1,5% ergibt. Fixzinsen für Kredite gibt es für 5 Jahre bereits ab ca. 2% und für 10 Jahre fix bei ca. 2,5%. Bei reinen Online Finanzierern gibt es für ausgezeichnete Bonität aktuell sogar Immobilienkredite mit nur 0,95% Aufschlag auf den EURIBOR.

Welche Unterschiede dies gesamt auf die Zinsbelastung ergibt, haben wir schematisch in einem Rechenbeispiel dargelegt. Annahme der Einfachheit halber – jährliche Zinszahlung:

Bei der Annahme, dass die variablen Zinsen für die nächsten Jahre gleich bleiben ergibt sich folgendes Ergebnis:

- Nach 5 Jahren werden im Vergleich zu 2% Fixzins 5.359 € mehr an Zinsen bezahlt als beim variablen Zinssatz. Bei 2,5% Fixzins sogar 10.825 €

- Nach 10 Jahren betragen die Mehrkosten für Zinszahlungen bei 2% Fixzins 11.691 € und bei 2,5% satte 23.909 €

Angenommen der variable Zinssatz erhöht sich auf 2% und es wurde ein Fixzins für 10 Jahre zu 2,5% abgeschlossen, so betragen die Mehrkosten nach wie vor 12.218 €

Tipp: Bei variablem Zinssatz Reserve aufbauen

Wer einen Fixzins-Kredit abschließt kauft sich quasi eine Versicherung. Der höhere Zinssatz entspricht hier der Versicherungsprämie. Bei 0,5% Aufschlag und einem Kreditbetrag von 200.000 € sind das ca. 83 € pro Monat. Dieses Geld sollte man nicht sofort ausgeben sondern quasi für die eigene Absicherung ansparen.

Der Sparplan der Deniz Bank bietet aktuell 2% Zinsen für eine 5jährige Ansparzeit an. Damit verfügbt man am Ende über einen Risikopuffer von 5.174,66 € nach KESt!

Wer flexibler sein möchte, kann es natürlich auch nur auf 1 oder 2 Jahre fix anlegen oder das Geld auf einem Tagesgeldkonto einzahlen.

Wovon hängt mein persönlicher Zinssatz ab?

Fachleute bezeichnen den Zins als den Preis des Geldes, also den Betrag, den man bezahlten muss, wenn man sich eine bestimmte Summe leiht. Entscheidend ist für die Bank als Kreditgeberdabei das Risiko eines Kreditausfalls. Dieses Risiko bemisst sich in der Bonität des Kunden.

Darüber hinaus macht im Prinzip auch eine Bank nichts anderes, als sich Kapital zu borgen um es zum Beispiel an Häuslebauer weiter zu verleihen. Je länger die Laufzeit für den Kredit ist, desto höher ist dabei der Zinssatz, wobei die Bank dabei die Bedingungen weitergibt, die am Kapitalmarkt vorgegeben werden. Auch für den Anleger steigt mit der Laufzeit der Zins.

Ein Kreditmakler kann Hausbauer oder Wohnungskäufer auch sehr gut zu diesem Thema beraten und kennt die Konditionen der Banken für Immobilien- und Hypothekarkredite für bestimmte Bonitäten sehr gut. Er gibt auch Tipps, wie man die eigene Bonität steigern kann und somit zu besseren Zinsen kommt – und sei es, einfach noch ein paar Monate Geld anzusparen, um den Eigenkapital-Anteil zu erhöhen.

Vier Faktoren sind entscheidend für den Zinssatz

- Aktuelles Zinsniveau

- Bonität des Kreditnehmers

- Verfügbares Eigenkapital

- Laufzeit bzw. Sollzinsbindung des Kredites

Wie erhalte ich die besten Konditionen für meinen Wohnbaukredit?

Die besten Konditionen sind bei Darlehen mit variablem Zinssatz möglich, bei denen die Zinshöhe meist quartalsweise auf Basis des EURIBOR angepasst wird. Bei Krediten mit festen Zins sind die Laufzeiten in fünf Jahresschritten gestaffelt.

Um einen Kredit mit einem sehr niedrigen Aufschlag auf den Euribor von 1-1,5% zu erhalten ist eine relativ niedrige Laufzeit (10 – max. 20 Jahre), verbunden mit einer optimalen Bonität sowie ausreichend Eigenkapital, also eigenes Vermögen, welches für den Kauf eingesetzt wird Voraussetzung. In der Regel verlangt eine Bank mindestens zehn Prozent Eigenkapital. Erst bei einem Eigenkapitalanteil um 50 Prozent kann der Kunde mit den günstigsten Zinskonditionen rechnen.

Damit wird klar, dass es sich bei der Laufzeit um die einzige Komponente handelt, mit der der Immobilienkäufer selber einen gewissen Einfluss auf die Zinshöhe nehmen kann. Eigenkapital ließe sich zwar unter Umständen durch die Auflösung von anderen Anlagen oder privaten Darlehen von Verwandten beschaffen, allerdings sollte hier genau gerechnet werden, ob dies den möglichen Zinsgewinn rechtfertigt. Die Bonität wird dagegen durch die Bank anhand von Angaben des Kreditkunden geprüft und kann kaum beeinflusst werden.

Rechenbeispiel für unterschiedliche Kreditlaufzeiten mit Fixzins

Grundsätzlich wirken niedrige Zinssätze verlockend, zumal die Fixzinsen mit wachsender Laufzeit schnell ansteigt. Im Idealfall, bei bester Bonität und ausreichend Eigenkapital lagen etwa im September 2015 die besten Angebote bei einer fünfjährigen Sollzinsbindung tatsächlich bereits bei rund einem Prozent. Bei zehn Jahren steigt der günstigste Zinssatz bereits auf effektiv 1,42 Prozent, 15 Jahre Laufzeit zieht ein Satz von 1,87 Prozent nach sich und bei 20 Jahren werden im günstigsten Fall bereits Zinssätze von 2,04 Prozent fällig.

Bei einem Darlehensbetrag von 300.000 Euro macht dies auf die ersten fünf Jahre bezogen einen stattlichen Unterschied von 15.750 Euro Zinszahlungen zwischen kürzester und längster Variante aus.

Vor diesem Hintergrund erscheint die Entscheidung einfach. Doch die große Unbekannte ist das Zinsniveau in fünf Jahren. Ist dieses stabil geblieben, hat der Kreditnehmer alles richtig gemacht. Ist das Zinsniveau dagegen gestiegen, kann dies zum Problem werden, insbesondere wenn bis dahin wenig getilgt und die Finanzierung „auf Kante“ genäht wurde.

Angenommen es wurden bereits 50.000 Euro zurückgezahlt, so dass nun 250.000 Euro weiterfinanziert werden müssen. Zinssätze um die vier Prozent waren vor wenigen Jahren keine Seltenheit und auch in fünft Jahren ist ein solcher Wert nicht unrealistisch.

Die jährliche Rate würde sich dabei von knapp 3.000 Euro auf nunmehr 10.000 Euro erhöhen, was wiederum eine monatliche Mehrbelastung von fast 600 Euro bedeuten würde. Mit einem langfristig abgeschlossenen Kredit gäbe es bei zwar etwas höheren dafür aber langfristig sicheren Monatsraten solche Überraschungen nicht.

Das aktuelle Zinsniveau spricht für Investitionen – doch wie lange noch?

Eine Investition in die eigenen vier Wände ist für die meisten die mit Abstand größte Investition, die im Laufe eines Lebens getätigt wird. Umso wichtiger ist die Frage, ob die Investition auch wirtschaftlich sinnvoll Ist?

Zwei Gründe sprechen aktuell dafür, Wohneigentum zu kaufen.

- Das so genannte „Betongold“ ist auf Lange Sicht meist sehr wertbeständig, was beim Euro nicht so sicher ist, wenn man die aktuelle Finanzkrise sowie die Probleme in Griechenland betrachtet.

- Durch das niedrige Zinsniveau ist sparen auf einem Sparbuch kaum noch rentabel. Andererseits waren die Kosten für einen Kredit noch nie so günstig wie jetzt.

Lockangebote mit Zinssätzen von weniger als zwei Prozent lassen für viele den Traum von einer Immobilie in greifbare Nähe rücken. Doch bei der Auswahl des richtigen Kredits sowie des entsprechenden Zinsniveaus gibt es einiges zu beachten. Die Wirtschaftlichkeit steht und fällt mit dem Zinssatz für die Finanzierung. Und dabei sollten Käufer an den gesamten Zeitraum denken, der gut und gerne 20-30 Jahre und mehr umfassen kann.

Die Kosten für den Wohnbau richtig einschätzen

Ein großes Problem bei Wohnbaukrediten ist, dass die Gesamtkosten unterschätzt werden und dann zu wenig Reserve vorhanden sind um den Bau abzuschließen. Zusatzkosten durch Sonderwünsche, Materialpreisänderungen, zeitliche Verzögerungen, etc. sind die häufigsten Ursachen. Doch auch in der ersten Phase fallen relativ viele Gebühren an, die oft unterschätzt werden. Insbesondere für Gebühren, Notar, Architekt und Bauingenieur bzw. Bauaufsicht.

Insbesondere die Kosten für einen Architekten sind trügerisch, da sie über den gesamten Bauprozess anfallen

1. Grundlagenermittlung zu 3 Prozent

2. Vorplanung zu 7 Prozent

3. Entwurfsplanung zu 11 Prozent

4. Genehmigungsplanung zu 6 Prozent

5. Ausführungsplanung zu 25 Prozent

6. Vorbereitung der Vergabe zu 10 Prozent

7. Mitwirkung bei der Vergabe zu 4 Prozent

8. Objektüberwachung zu 31 Prozent

9. Objektbetreuung und Dokumentation zu 3 Prozent

Auf dem Baukonto sollte deshalb auf jeden Fall eine Reserve mit eingeplant werden, die dann je nach Entwicklung vorzeitig aufgelöst bzw. zurückbezahlt werden kann, wenn sie nicht benötigt wird.

Fazit – Fixzins für Vorsichtige, Ansparen für Optimisten

Eine langfristige Zinsbindung bietet die Sicherheit eines stabilen Zinsniveaus, die aber mit höheren Zinsen bezahlt werden muss. Wer davon ausgeht, dass sich die Zinsen bald kräftig und dauerhaft erhöhen werden, sollte jetzt bei den günstigen Fixzins-Angeboten der Banken zuschlagen, bevor sich diese erhöhen.

Wer davon ausgeht, dass zumindest die nächsten Jahre noch kein deutlicher Zinssprung ansteht sollte von kurzfristigen Zinsbindungen über 5 Jahre Abstand nehmen und das Geld lieber in einen Sparplan oder auf ein Tagesgeldkonto einzahlen um im Falle einer unerwarteten Zinserhöhung eine Reserve zu haben.