Tagesgeldkonten ermöglichen es, Kapital flexibel, sicher und mit einer gewissen Verzinsung anzulegen. Tagesgeld dient dabei vor allem als schnell verfügbare Notreserve. Banken können die Zinsen für das Tagesgeld zwar täglich ändern, Anleger können den Anbieter allerdings ebenso unkompliziert wechseln. Die besten Konditionen bieten dabei meist Online Direktbanken an.

Für wen eignet sich die Anlage von Tagesgeld?

Tagesgeld ist eine sichere Anlage, die allerdings nur eine vergleichsweise kleine Rendite abwirft. Das Geld auf dem Tagesgeldkonto ist bei den meisten Anbietern täglich verfügbar. Tagesgeld eignet sich daher vor allem, um eine dauerhafte Notreserve anzulegen. Zwei bis drei Monatsgehälter können etwa für unerwartete Reparaturen oder andere außerplanmäßige Ausgaben zurückgelegt werden.

Zudem können größere Beträge kurzzeitig auf das Tagesgeldkonto überwiesen werden. Ist nach einer Bonuszahlung durch den Arbeitgeber oder durch eine Erbschaft viel Kapital vorhanden, sollte dieses nicht auf dem Girokonto verweilen. Bis klar ist, wozu das Geld verwendet wird, erhalten Verbraucher für Tagesgeld trotzdem schon Zinsen.

Tagesgeldkonten an sich sind bei vielen Banken die Voraussetzung dafür, dass andere Investitionen getätigt werden können. Depots und Festgeldkonten werden oft über das Tagesgeldkonto eröffnet.

Kredit tilgen oder Geld in Tagesgeld anlegen?

Die Kreditzinsen für Konsumkredite liegen aktuell bei rund 4 % p.a. Für Tagesgeld gibt es bei Top-Anbietern wie MoneYou oder der Santander Consumer Bank knapp über 1 % Rendite. Grundsätzlich ist es daher effektiver, bestehende Kredite zu tilgen, als Tagesgeld anzulegen. Allerdings müssen Kreditnehmer darauf achten, dass ein Recht auf Sondertilgungen im Kreditvertrag verankert ist. Andernfalls kann die Bank Gebühren für die außerplanmäßige Zahlung verlangen.

Sicherheit ,Verfügbarkeit und Mindesteinlage des Tagesgeld

Beim Tagesgeld steht die Sicherheit im Vordergrund. Tagesgeldkonten sollten daher nur bei Banken eröffnet werden, die sich innerhalb der EU befinden. Im Falle einer Insolvenz des Kreditinstituts wären dann Kundengelder bis 100.000 Euro zu 100 % abgesichert.

Ebenso wichtig wie die Sicherheit, ist die Verfügbarkeit des Tagesgelds. Trotz seines Namens muss das Tagesgeld nicht täglich verfügbar sein. Bei einigen Anbietern sind etwa nur wöchentliche Abhebungen möglich.

Zudem gilt es zu beachten, wie hoch die Mindesteinlage auf dem Tagesgeldkonto ist. In der Regel können schon Beträge ab einem Euro angelegt werden, teilweise müssen aber 1.000 oder 5.000 Euro investiert werden. Zusätzlich zur Mindesteinlage können Banken auch eine Obergrenze festlegen. Da diese aber immer bei mehreren zehntausend Euro liegt, spielt die Höchsteinlage beim Tagesgeld nur eine untergeordnete Rolle.

Häufigkeit der Zinsgutschrift steigert Rendite

Die Zinsen für Tagesgeld werden monatlich, vierteljährlich oder jährlich gutgeschrieben. Der Turnus hat dabei einen Einfluss auf die Rendite. Aus Anlegersicht ist die monatliche Gutschrift am profitabelsten, da der sogenannte Zinseszinseffekt auftritt. Hierbei werden die Zinsen des ersten Monats im zweiten Monat direkt mitverzinst. Bei Angeboten mit gleichen Konditionen, sind kleinere Zinsintervalle zu bevorzugen.

Entwicklung von 20.000 Euro Tagesgeld nach insgesamt 12 Monaten

| Zinssatz (nominal) | Monatlich | Vierteljährlich | Jährlich |

| 1 % | 20.200,92 Euro | 20.200,76 Euro | 20.200 Euro |

| 2 % | 20.403,86 Euro | 20.403,02 Euro | 20.400 Euro |

| 3 % | 20.608,32 Euro | 20.606,78 Euro | 20.600 Euro |

| 4 % | 20.814,84 Euro | 20.812,08 Euro | 20.800 Euro |

Bezogen auf den Effektivzinssatz pro Jahr ergibt sich ein Unterschied zwischen monatlicher und jährlicher Verzinsung von 0,074 % (bei einem nominalen Zinssatz von 4 % p.a).

Führung des Tagesgeldkontos

Die Zinsen für Tagesgeld fallen relativ gering aus. Umso wichtiger ist es, dass die Führung des Kontos kostenfrei ist. Schon geringe, monatliche Pauschalgebühren können ansonsten die komplette Rendite auffressen. Besonders Direktbanken ermöglichen die kostenfreie Führung eines Tagesgeldkontos.

Die Verwaltung des Tagesgeldkontos erfolgt bei vielen Banken komplett online. Einige Anbieter setzen allerdings noch immer auf die rein telefonische Führung des Kontos. Je nach persönlichen Vorlieben muss daher berücksichtigt werden, wie auf das Tagesgeld zugegriffen werden kann.

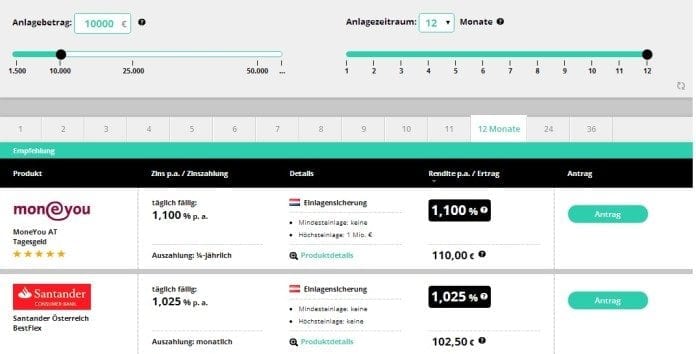

Tagesgeld Vergleich – in 4 Schritten zum besten Angebot

Auch wenn die Zinsen für Tagesgeld absolut betrachtet gering sind, können sich zwischen Anbietern Unterschiede von bis zu 1 % p.a. ergeben. Aufgrund dessen ist es unerlässlich, einen Tagesgeld Vergleich durchzuführen.

- Zunächst muss der kostenlose und anonyme Vergleichsrechner aufgerufen werden.

- Anschließend wählen Nutzer den Anlagebetrag aus. Einige Banken bieten bessere Zinsen an, wenn bestimmte Mindestsummen auf das Tagesgeldkonto überwiesen werden. Es lohnt sich daher, die Zinsen für verschiedene Anlagebeträge miteinander zu vergleichen.

- Zusätzlich wird ein Anlagezeitraum zwischen 1 und 12 Monaten gewählt. Zwar ist das Tagesgeld meist täglich verfügbar, doch hat die Laufzeit aufgrund des vorgestellten Zinseszinseffekts einen Einfluss auf die Rendite.

- Nach Eingabe der Daten errechnet die Software automatisch die günstigsten Anbieter. Über den Button „Antrag“ gelangen Anleger direkt zum Portal der jeweiligen Bank.

Tagesgeldkonto mit Neukundenbonus eröffnen

Einige Banken versuchen, neue Kunden mit besonderen Angeboten von der Eröffnung eines Tagesgeldkontos zu überzeugen. Grundsätzlich muss dabei beachtet werden, wie lange das Neukundenangebot läuft. Die erhöhten Zinsen werden meist für einen Zeitraum von maximal 12 Monaten garantiert. Nach dieser Zeitspanne muss ein erneuter Vergleich durchgeführt werden.

Fazit: Tagesgeld als sichere Notfallreserve

Die Eröffnung eines Tagesgeldkontos lohnt sich fast immer. Zwar sind die Zinsen geringer als beim Festgeld, dafür sind die Einlagen täglich verfügbar. So kann etwa eine sichere Notfallreserve trotzdem eine kleine Rendite abwerfen. Wird das Geld auf dem Girokonto geparkt, wäre das nicht möglich. Der beste Anbieter für das Tagesgeld kann über einen einfach zu bedienenden Vergleichsrechner gefunden werden. Eine gute Alternative zum Tagesgeld kann die Tilgung eines laufenden Kredits darstellen.