Festgeld und Kapitalsparbuch zählen noch immer zu den beliebtesten Anlageformen in Österreich. Der Grund: Beide Finanzprodukte bieten ein hohes Maß an Sicherheit, was sowohl die Rückzahlung als auch die Rendite betrifft. Dennoch unterscheiden sich die Anlageformen in einigen Bereichen voneinander. Insbesondere bezüglich der Zinsen lassen sich Unterschiede feststellen, aber auch die Verfügbarkeit weicht zwischen Kapitalsparbuch und Festgeld ab.

Online Festgeld, bei der Filialbank Kapitalsparbuch

Von den Eigenschaften her gibt es zwischen Kapitalsparbuch und Festgeldkonto praktisch keinen Unterschied. Der Begriff Festgeld kommt eher aus Deutschland und fasst durch die Zunahme an Online-Banken, die diesen Begriff ebenso nutzen, nun auch in Österreich langsam Fuß.

Bei Banken bekommt man das Kapitalsparbuch meist noch as physisches Heftchen mit nach Hause und kann die Geldanlage quasi angreifen. Beim Festgeldkonto hat man lediglich einen Online-Zugang. Nostalgikern mag dies mitunter abgehen, doch kann man sich darüber hinwegtrösten, indem man die Zinsen beachtet.

Online Banken zahlen meist mehr Zinsen und somit sind auch Festgeldkonten bei diesen Banken meist höher verzinst als bei der Hausbank.

Zur Sicherheit, dennoch alle Eigenschaften von Festgeld und Kapitalsparbuch im Vergleich:

Geringe Mindestanlagesummen

Wer Festgeld abschließen möchte, findet Banken, die dies bereits ab einem Betrag von wenigen hundert Euro ermöglichen. Selbiges gilt auch für Kapitalsparbücher, wobei schon Investitionen ab 100 Euro möglich sind. Kontinuierliches Sparen ist hingegen bei beiden Finanzprodukten nicht möglich. Sparer tätigen immer eine einmalige Einzahlung, die anschließend über die komplette Laufzeit hinweg verzinst wird.

Fazit: Sowohl das Kapitalsparbuch als auch das Festgeld können bereits ab wenigen hundert Euro Einzahlung genutzt werden.

Anlagezeitraum und Verfügbarkeit

Festgeld kann mit Laufzeiten zwischen 1 Monaten und 10 Jahren angelegt werden. Während des Anlagezeitraums sind keinerlei Verfügungen über das Kapital vorgesehen. Einige Banken räumen Sparern aber die Möglichkeit einer vorzeitigen Kündigung ein, wenn dafür auf den kompletten oder einen Großteil des Zinses verzichtet wird. Daher ist es wenig wirtschaftlich, sich das Geld vor Laufzeitende auszahlen zu lassen.

Auch beim Kapitalsparbuch sind vereinzelt schon Laufzeiten ab einem Monat möglich. Als Maximum werden auch hier 10 Jahre veranschlagt, wobei sich nur wenige Banken finden, die derart lange Laufzeiten anbieten. Gängig sind Anlagen zwischen 2 und 4 Jahren. Vorzeitige Verfügungen sind aus praktischer Sicht nicht vorgesehen, jedoch deutlich leichter zu vollziehen als beim Festgeld. Sparer zahlen dann jedoch Vorschusszinsen in Höhe von einem Promille pro Monat der nicht eingehaltenen Bindungsdauer.

Fazit: Festgeld und Kapitalsparbuch sind für mittel- bis langfristige Kapitalanlagen geeignet.

Hohes Maß an Sicherheit

Sowohl Festgeld als auch Kapitalsparbuch überzeugen durch ein Höchstmaß an Sicherheit. Beide Produkte fallen unter die EU-Regularien zur Einlagensicherung und sind damit bis zu einem Wert von 100.000 Euro zu 100 Prozent abgesichert. Aber: Dies gilt nur, wenn die jeweilige Bank ihren Sitz wirklich innerhalb der EU hat. Beim Festgeld muss das nicht zwangsweise der Fall sein.

Zudem hängt die Sicherheit in hohem Maße von der jeweiligen Bank ab. Meldet diese Insolvenz an, ist die Einlage nur noch durch die gesetzliche Regelung gesichert. Generell sind diese Fälle allerdings äußerst unwahrscheinlich.

Fazit: Festgeld und Kapitalsparbuch sind äußerst sichere Anlageformen, die durch die EU-Regularien bis 100.000 Euro zu 100 Prozent geschützt sind.

Wie hoch fallen die Zinsen aus?

Die Höhe der Festgeldzinsen hängt im Wesentlichen von zwei Faktoren ab:

- Dem aktuellen Zinsniveau, bemessen am Leitzinssatz der EZB.

- Dem Anlagezeitraum. Hierbei gilt: Je länger die Laufzeit, desto höher fallen die Zinsen aus.

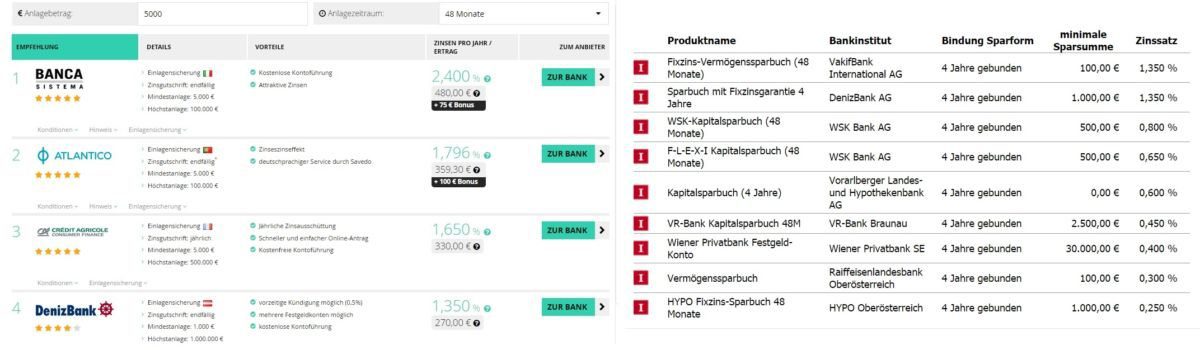

Selbiges gilt auch für das Kapitalsparbuch, so dass sich die Zinssätze beider Varianten ähneln. Aber: Festgeld bietet den entscheidenden Vorteil, dass es auch im Ausland angelegt werden kann. Wie ein Blick auf den aktuellen Vergleich zeigt, lassen sich so deutlich höhere Zinsen erzielen als beim Kapitalsparbuch:

Zu beachten gilt es auch immer, was mit den Zinsen passiert. Beim Kapitalsparbuch erfolgt keine direkte Wiederanlage, die Zinsen werden einem separaten Konto gutgeschrieben. Im Falle des Festgelds kann es vorkommen, dass ein Zinseszinseffekt entsteht. Aber auch Varianten, bei denen der Zins nicht wiederangelegt wird, sind möglich.

Fazit: Generell ähneln sich die Zinssätze für beide Produkte, wobei Festgeld im aktuellen Niedrigzinsumfeld auch renditestark im Ausland angelegt werden kann.

Überblick: Festgeldkonto oder Kapitalsparbuch

| Kapitalsparbuch | Festgeld | |

| Anlagesumme | Ab wenigen hundert Euro verfügbar | Ab wenigen hundert Euro verfügbar |

| Sicherheit | Hoch | Hoch |

| Anlagezeitraum | Zwischen 1 Monat und 10 Jahren | Zwischen 1 Monat und 10 Jahren |

| Verfügbarkeit | Manchmal für weniger Zinsen vorzeitig kündbar | Meist verfügbar, wenn auf Zins verzichtet wird |

| Zinsen / Rendite | Gering bis mittel | Grundsätzlich gering bis mittel, aber Anlage bei ausländischen Banken mit attraktiven Renditen möglich |

Fazit: Kaum Unterschiede zwischen Kapitalsparbuch und Festgeld

Kapitalsparbuch und Festgeld unterscheiden sich nur in Nuancen bzw. hauptsächlich im Namen voneinander. So ist Geld auf dem Festgeldkonto oft auch bereits vor Ende der Laufzeit ohne Zinsen oder mit einer geringeren Verzinsung verfügbar. Beim Kapitalsparbuch ist das nur dann möglich, wenn die Bank entsprechende Regelungen in ihre AGB aufgenommen hat – und kostet meist die komplette Rendite. Ansonsten wird es bei Online Banken eher „Festgeldkonto“ genannt und bei Filialbanken „Kapitalsparbuch.

Jetzt direkt zum kostenlosen Festgeldvergleich!

Tipp: Hier gibt es auch Festgeld-Angebote für Firmen.