Bausparen zählt in Österreich noch immer zu den beliebtesten Sparformen überhaupt. Begründet ist das vor allem in der hohen Sicherheit von Bausparverträgen. Zusätzlich erhalten Bausparer eine kleine staatliche Bausparprämie obendrauf. Mit den aktuellen Leitzinsen gibt es für das Jahr 2024 bei variabler Verzinsung eine Rendite von ca. 4 %, was Bausparen auf den ersten Blick sehr attraktiv erscheinen lässt, doch es gibt einiges zu berücksichtigen.

Was ist Bausparen?

Insgesamt existieren in Österreich vier Bausparkassen, die Verträge mit unterschiedlichen Konditionen für das Bausparen anbieten. Folgende Eckpunkte der Bausparverträge sind aber bei allen Anbietern gleich:

- Monatliche, jährliche oder einmalige Sparleistungen

- Laufzeit von mindestens 6 und maximal 10 Jahren

- Flexible oder fixe Verzinsung möglich

- Staatliche Prämie (steuerfrei)

- Das optionale Bauspardarlehen ist mit max. 6 % Zinsen p.A. gedeckelt.

Grundsätzlich geht es beim Bausparen darum, Kapital sicher anzusparen. Zusätzlich kann nach der Ansparphase ein Bauspardarlehen in Anspruch genommen werden, mit dem eine Immobilie finanziert wird. Der Zinssatz hierfür ist auf 6 % p.a. beschränkt und richtet sich meist nach dem sogenannten 12-Monats-EURIBOR (Abzüglich meist 1,3 %). Das Darlehen wird also variabel verzinst. Der variable Zins für das Folgejahr wird von den Bausparkassen in der Regel im November gemeinsam festgelegt.

Die maximale Sparrate beim Bausparen ist theoretisch nicht begrenzt. Für die Sparrate gibt es vom Staat bis zu einem Betrag von 1.200 Euro pro Jahr eine Prämie. Diese lag in bisher zwischen 1,5 und 4 % der Sparrate. Die Festlegung der genauen Höhe erfolgt jährlich und richtet sich nach dem aktuellen Zinsniveau. Aktuell gibt es 1,50 % p.a. staatliche Prämie.

| Jahr | Staatliche Prämie in % |

| 2024 | 1,5 |

| 2023 | 1,5 |

| 2022 | 1,5 |

| 2021 | 1,5 |

| 2020 | 1,5 |

| 2019 | 1,5 |

| 2018 | 1,5 |

| 2017 | 1,5 |

| 2016 | 1,5 |

| 2015 | 1,5 |

| 2014 | 1,5 |

| 2013 | 1,5 |

| 2012 | bis 1.4. 3,0, dann 1,5 % |

| 2011 | 3 |

| 2010 | 3,5 |

| 2009 | 4 |

| 2008 | 4 |

| 2007 | 3,5 |

| 2006 | 3 |

| 2005 | 3,5 |

| 2004 | 3,5 |

| 2003 | 4 |

Erneute Anstiege der staatlichen Förderung sind aktuell nicht zu erwarten. Es gilt als wahrscheinlich, dass die Untergrenze von 1,5 %, also maximal 18 Euro pro Jahr, beibehalten wird.

Die aktuellen Tarife der Bausparkassen

Die vier österreichischen Bausparkassen bieten in erster Linie Tarife mit variabler Verzinsung an. Fixzinsen sind eher die Ausnahme. Lediglich für das erste Vertragsjahr garantieren die Bausparkassen eine gewisse Mindestverzinsung. Ab dann orientiert sich die Verzinsung am Interbankenzinssatz EURIBOR. Zudem sind die maximal möglichen Sparraten recht eingeschränkt. Mehr als 100 Euro pro Monat bzw. 1.200 Euro pro Jahr können bei den Bausparkassen nicht eingezahlt werden – obwohl es rein gesetzlich zulässig wäre.

Die vier österreichischen Bausparkassen bieten in erster Linie Tarife mit variabler Verzinsung an. Fixzinsen sind eher die Ausnahme. Lediglich für das erste Vertragsjahr garantieren die Bausparkassen eine gewisse Mindestverzinsung. Ab dann orientiert sich die Verzinsung am Interbankenzinssatz EURIBOR. Zudem sind die maximal möglichen Sparraten recht eingeschränkt. Mehr als 100 Euro pro Monat bzw. 1.200 Euro pro Jahr können bei den Bausparkassen nicht eingezahlt werden – obwohl es rein gesetzlich zulässig wäre.

Bezüglich der Laufzeit des Bausparvertrags zeigt sich in der Praxis, dass Verträge mit sechs Jahren üblich sind. Bei Wüstenrot kann man aber mit „Smart Bausparen“ die Laufzeit auf 10 Jahre verlängern. Alle variabel verzinslichen Bausparverträge sind zudem mit einer Zinsbandbreite ausgestattet. Das bedeutet, dass die Zinsen nicht unter ein bestimmtes Minimum fallen bzw. über ein bestimmtes Maximum hinaus steigen können.

Wer keine Unsicherheiten haben möchte, bekommt bei Wüstenrot auch einen Bausparvertrag mit Fixzins von 2,50 % p.a. zusammen mit der staatlichen Prämie kommt man auf einen effektiven Jahreszins von 2,80 % p.a. auf die ganze Laufzeit (vor KESt.).

Hier Konditionen für Bausparen in Österreich vergleichen >>

Geringe aber sichere Rendite beim Bausparen

Ob Bausparen sinnvoll ist oder nicht, hängt von der zu erwartenden Rendite ab. Ein Beispiel soll darstellen, wie hoch diese ausfallen kann:

- Fixer Einstiegszinssatz für das erste Vertragsjahr von 2,035 % p.a.

- Danach variabler Zinssatz von 80 % des 12-Monats-EURIBOR

- Zinsbandbreite von 0,25 bis 4,25 % p.a.

- Kontoführungsgebühr von 5,32 Euro pro Jahr

- Staatliche Zulage von 18 Euro pro Jahr

- Monatliche Einzahlung

Folgende Renditeentwicklungen ergeben sich nach sechs Jahren für den besten und den schlechtesten Fall der Zinsentwicklung:

| Worst-Case | Best-Case | |

| Eingezahltes Kapital | 7.200 Euro | 7.200 Euro |

| Verzinsung ab dem 2. Jahr | 0,25 % p.a. | 4,25 % p.a. |

| Bausparprämie | 18 Euro pro Jahr | 18 Euro pro Jahr |

| Gesamtertrag | 7.318,14 Euro | 8.153,18 Euro |

| Kontoführungsgebühren | 5,32 Euro pro Jahr | 5,32 Euro pro Jahr |

Im schlechtesten Fall entsteht durch das Bausparen also kaum Wertzuwachs. Trotz der vergleichsweise hohen Verzinsung im ersten Vertragsjahr und der staatlichen Prämie erhalten Bausparer nur einen Gewinn von knapp über 100 Euro. Die Fixverzinsung im ersten Jahr klingt nämlich nur auf dem Papier verlockend, schließlich sind am Ende des ersten Jahres gerade einmal 1.200 Euro in den Vertrag einbezahlt worden.

Im schlechtesten Fall ergibt sich für das Bausparen eine durchschnittliche Effektivverzinsung von rund 0,7 % p.a. Im besten Fall wären es hingegen über 5 % p.a. Es gilt also zu beurteilen, wie wahrscheinlich beide Szenarien sind. Für das erste Jahr sollte es noch gut aussehen. Die Entwicklung der Folgejahre könnte aber wieder sinkende Zinsen bringen.

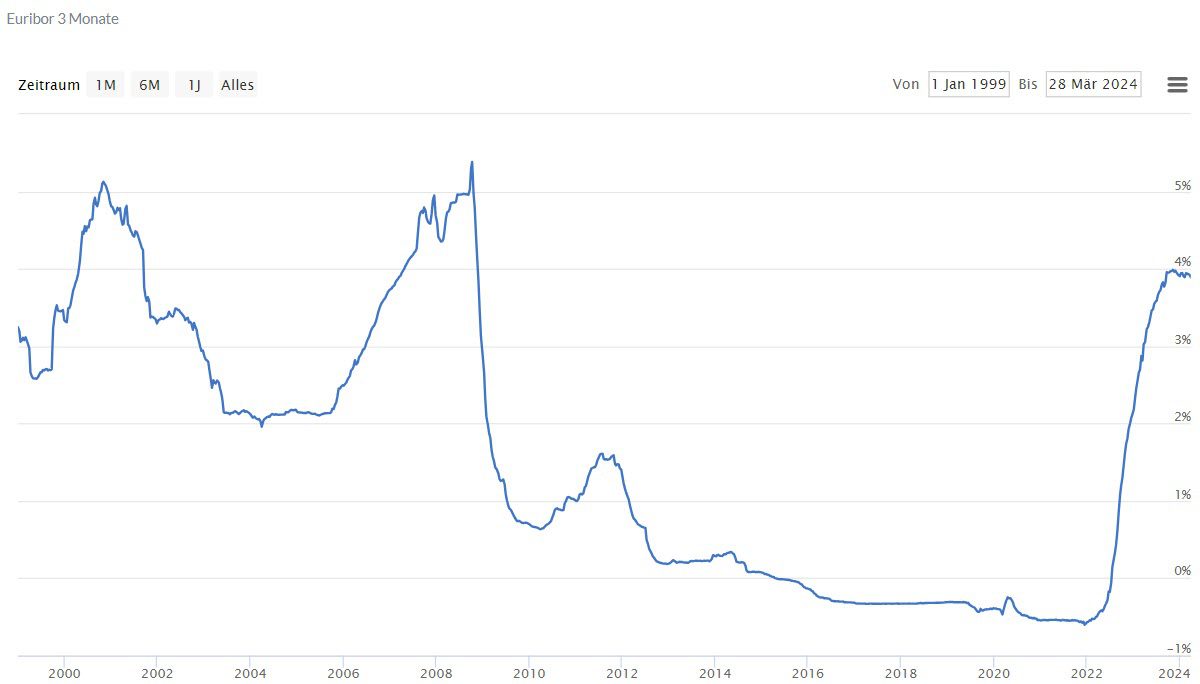

Entwicklung des 3-Monats-Eurobor von 2000 bis 2024

Fazit: Bausparen bei Zinsanstieg wieder attraktiver

Mit 1,50 % steuerfreier staatlicher Prämie pro Jahr und einer attraktiven Zinsredite für 2024 kommt man schon auf recht gute Verzinsung für sein Geld und profitiert auch von der Möglichkeit sich ein Bauspardarlehen zu besorgen, wenn man dies möchte. Alternativ gibt es aber auch für reguläres Festgeld attraktive Zinsen von über 3 Prozent bei teilweise kürzeren Laufzeiten.